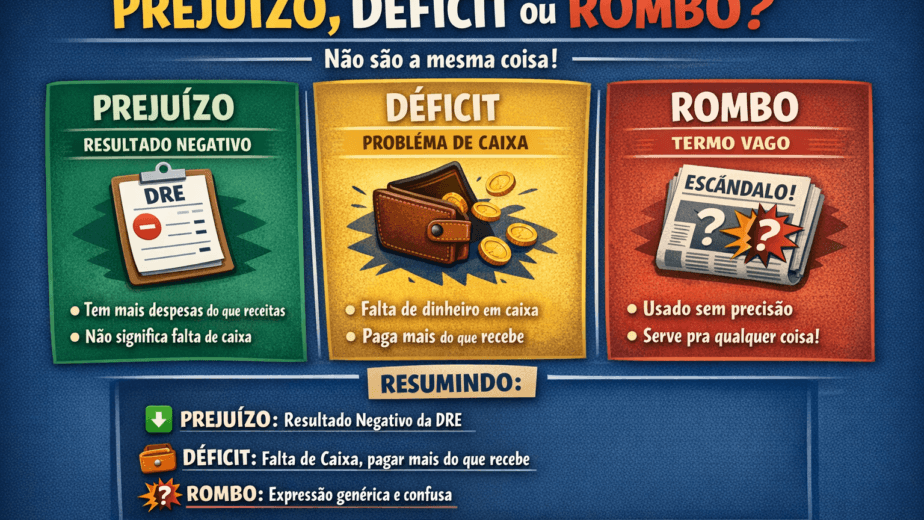

Eu postei um texto e um vídeo esses dias falando da diferença entre rombo, déficit e prejuízo.

Para explicar um pouco melhor o conceito, vou dar um exemplo prático de como uma empresa pode ter prejuízo e mesmo assim não ter déficit de caixa.

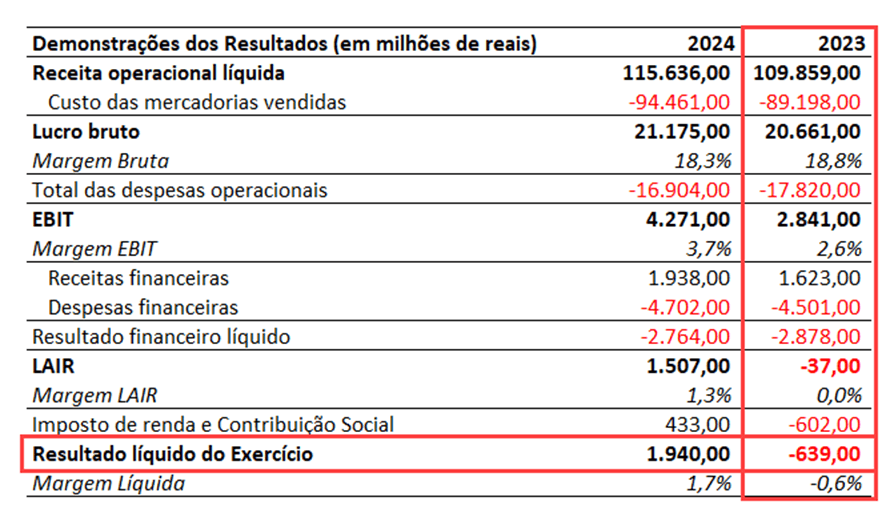

Se vocês olharem as demonstrações financeiras do Carrefour de 2023, eles tiveram um prejuízo de R$ 639 milhões.

Por outro lado, geraram um caixa operacional de R$ 4,7 bilhões.

Mas como isso é possível?

Prejuízo de R$ 639 milhões e caixa operacional de R$ 4,7 bilhões.

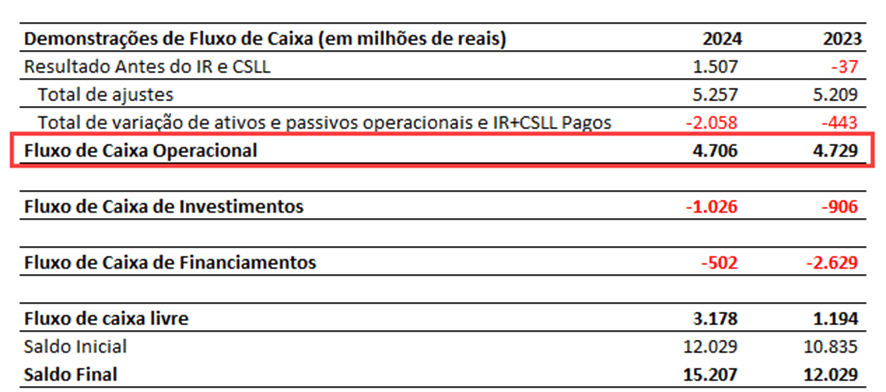

Isso aconteceu porque boa parte das despesas não tiveram efeito no caixa, e outras despesas não são operacionais, mas sim financeiras.

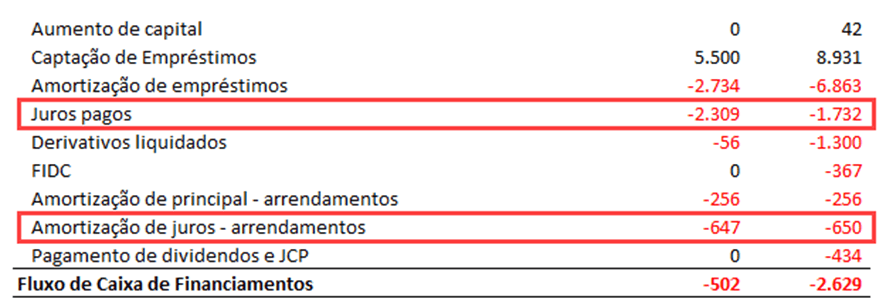

Na Demonstração de Fluxo de caixa, só de Depreciação e Amortização o ajuste é de quase R$ 2 bilhões. Somando juros, o ajuste sobe para quase R$ 4,5 bilhões.

Os juros aparecem, mas só no fluxo de financiamentos.

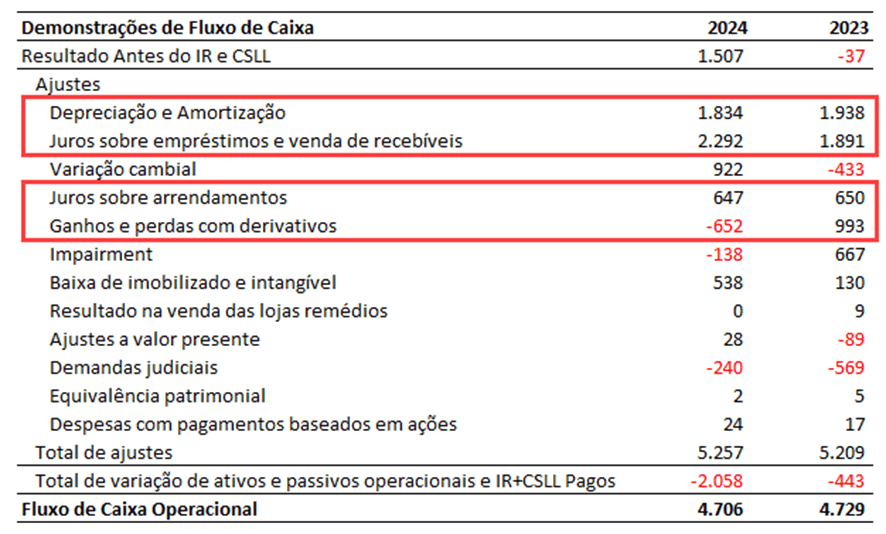

E aí uma explicação rápida:

Despesas como depreciação, amortização e impairment são aquelas que dizemos que não tem efeito caixa.

Pelo menos, o efeito não é direto e imediato.

A depreciação é a desvalorização natural do ativo imobilizado conforme o tempo passa (prédios, equipamentos e frota, por exemplo).

A amortização é (basicamente) a mesma coisa, só que para ativos intangíveis, como a marca.

O impairment é a redução no valor de um ativo que esteja superavaliado para que ele reflita seu valor real de mercado.

Esse é um pouco mais complicado, e eu falei um pouco mais sobre isso neste post sobre a Oncoclínicas.