No ano passado, postei no Twitter um fio sobre a confusão da imprensa ao tratar dos resultados das estatais.

Em geral, “rombo”, “déficit” e “prejuízo” sempre aparecem como sinônimos – mas não são.

Cada um aponta um tipo diferente de problema. Vamos destrinchar isso e tentar desatar o nó.

Começando pelo mais intuitivo:

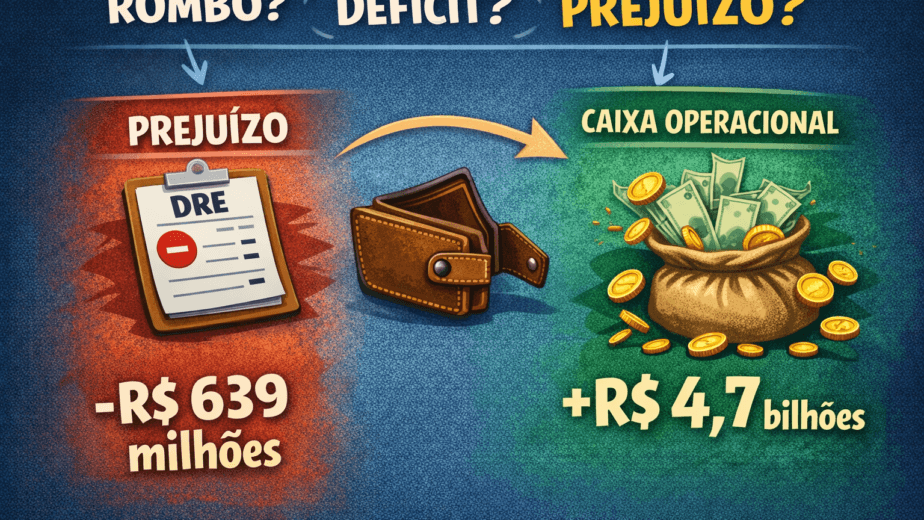

Prejuízo = resultado negativo da DRE (demonstração de resultado).

Ou seja: a empresa teve mais custos e despesas do que receitas.

Mas isso não necessariamente significa que ela está com problema de caixa.

“ENTÃO ESTÁ TUDO BEM TER PREJUÍZO?”

Calma lá, também não é assim.

Prejuízo contínuo costuma virar problema de caixa – começando pela geração negativa de caixa operacional.

Ainda assim, a empresa consegue sobreviver enquanto conseguir captar dinheiro (seja com aportes de investidores ou empréstimos).

Aí tem o segundo ponto:

Problema de caixa = a empresa não gera dinheiro em caixa suficiente para cobrir os gastos.

Ou seja, “paga mais do que recebe”. Isso pode ter três fontes.

O Fluxo de Caixa Operacional (FCO) negativo é quando a operação da empresa (o que ela faz) consome caixa.

Ela paga mais do que recebe para manter sua operação.

Nem sempre isso vem de prejuízo – existem setores que trabalham com ciclo de caixa bem longo.

O Fluxo de Caixa de Investimentos (FCI) negativo indica que a empresa está investindo – expandindo ou substituindo ativos.

Isso pode ser financiado pelo FCO (pela própria operação) ou pelo fluxo de financiamentos.

O investimento não aparece na DRE, apenas no fluxo de caixa e balanço, mas investimentos malfeitos um dia levam a impairments (ajustes no valor de ativos), que aí sim são reconhecidos como perda no resultado.

O Fluxo de Caixa de Financiamentos (FCF) negativo é quando a empresa está pagando mais dívida do que captando, ou retornando dinheiro aos seus investidores (ex.: dividendos).

A captação ou amortização de dívidas não entra na DRE, apenas no Fluxo de Caixa e Balanço.

O que entra na DRE é o pagamento de juros.

Em finanças, “déficit” costuma apontar para fluxo de caixa negativo.

Acontece que:

Prejuízo ≠ problema de caixa.

Pode ter lucro e ainda assim quebrar (se o caixa secar).

Pode ter prejuízo e sobreviver bem (se o caixa estiver saudável).

Além disso, mesmo que esteja explícito que o problema é de caixa, falar “déficit” é genérico demais porque não dá para identificar o problema.

Uma coisa é se a empresa não gera caixa operacional, outra coisa é se está amortizando dívidas.

E aí tem o tal do “rombo”.

“Rombo” é o termo mais vago da imprensa.

Serve pra tudo (e para nada).

Às vezes estão falando de resultado negativo.

Outras, de falta de dinheiro.

E às vezes é só para gerar clickbait.

“AH MAS E DAÍ? POR QUE ISSO IMPORTA?”

Porque pra fiscalizar, criticar e cobrar, as coisas precisam estar claras.

Se a imprensa não for clara nesses pontos, o leitor não tem como entender onde está o problema, porque fica tudo difuso.

Sem análise, todo mundo perde.

Resumindo a diferença:

Prejuízo -> é ligado ao RESULTADO da DRE.

É apurado por competência e não por caixa (data de pagamento).

Déficit -> costuma estar ligado ao fluxo de caixa, ou seja, à falta de caixa.

É pagar mais que receber.

Rombo -> termo genérico, nunca fica claro.