Finalmente foram divulgadas as DFs de 2025 dos Correios.

SURPRESA!!!

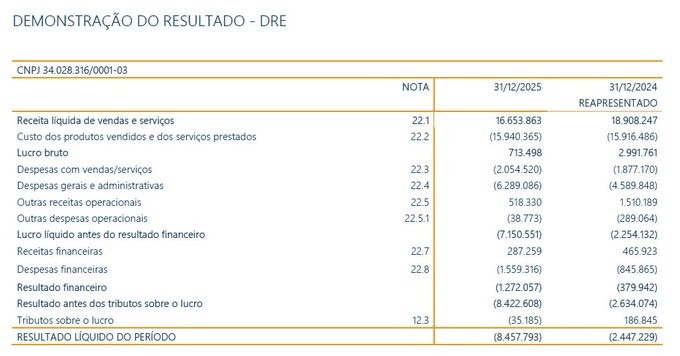

Recorde de prejuízo, impressionantes R$ 8,5 bilhões!

Bora ver o que aconteceu, mas pra quem já cansou de ver resultado ruim, tem uma questão interessante nos números de dívida.

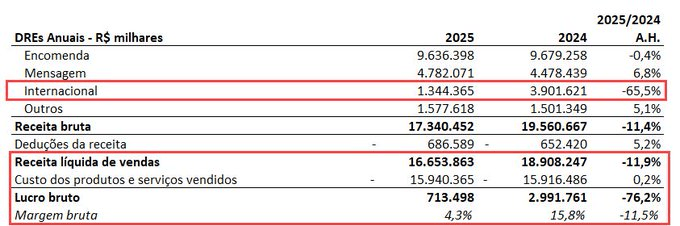

Começando pelo começo: a Receita segue caindo, com destaque para o segmento Internacional (-65,5%).

Se de 2023 para 2024 a queda foi de 12%, agora sim o efeito da “Taxa das Blusinhas” é bem visível no resultado.

A Receita Líquida total dos Correios caiu 11,9% de 2024 para 2025, sendo o 4o ano consecutivo de queda.

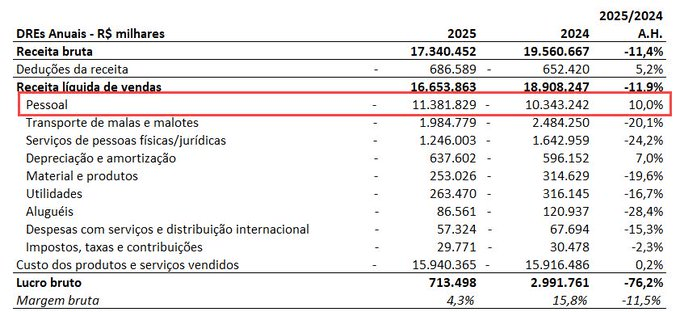

O problema: os custos não estão acompanhando essa trajetória.

O custo ficou praticamente estável mesmo com R$ 2,3 bi de queda de Receitas.

Resultado?

A margem bruta despencou para 4,3%.

O principal aumento de custos, mais uma vez, foi em Custos com Pessoal.

O aumento foi de 10% (a inflação foi de 4,26%).

A receita caiu R$ 2,25 bilhões e o custo com pessoal aumentou R$ 1,04 bilhão.

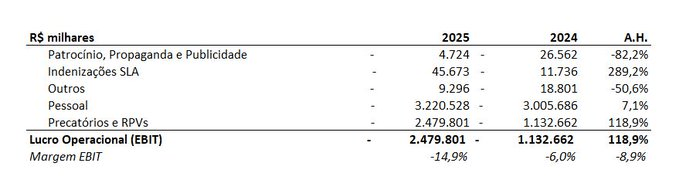

Fiz um resumo das principais despesas e variações.

Um ponto “positivo”: os patrocínios caíram de R$ 26,5 milhões para R$ 4,7 milhões.

Por outro lado, Indenizações SLA (ressarcimento concedido ao cliente quando há descumprimento dos prazos ou condições) aumentou 289% – R$ 34 milhões.

Despesas com pessoal aumentaram acima da inflação também (7,1%), e o vilão dos últimos tempos, Precatórios, aumentou em 119% (R$ 1,35 bilhão).

Isso leva a um prejuízo operacional em 2025 de R$ 2,5 bilhões.

Isso é um prejuízo OPERACIONAL superior ao prejuízo LÍQUIDO de 2024.

E para lembrar: NÃO, aqui NÃO TEM INVESTIMENTOS.

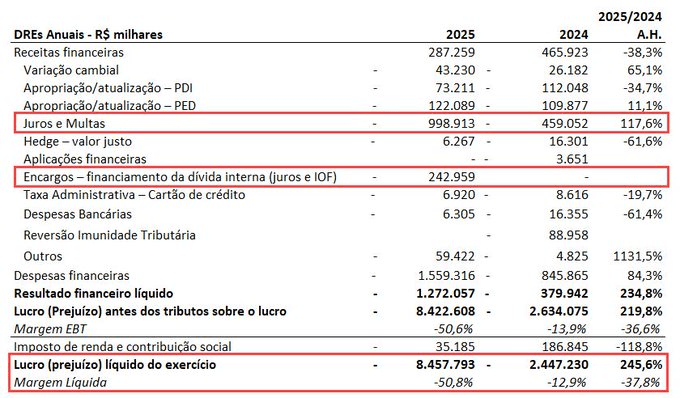

Depois, temos as receitas e despesas financeiras.

Destaques:

Juros e Multas: aumento de 117,6% (R$ 540 milhões).

Isso é esperado, já que a empresa está atrasando fornecedores, impostos e encargos a torto e a direito.

Encargos: R$ 243 milhões – isso é efeito da dívida que foi tomada em 2025, e sobre o que quero falar mais adiante.

Com isso, os Correios fecham 2025 com um prejuízo gigantesco de R$ 8,5 bilhões, e pior:

Sem sinais de reestruturação relevante.

ÚLTIMA COISA ANTES DE EU FALAR DA DÍVIDA.

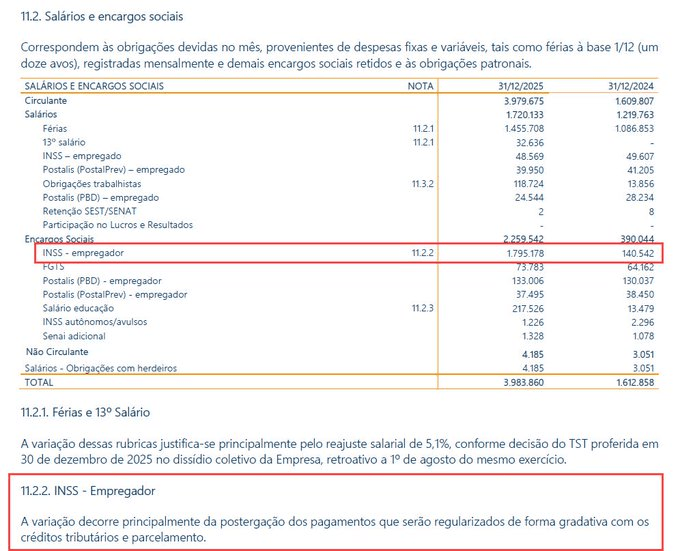

Quem for olhar o DFC dos Correios (ninguém, a não ser eu) vai ver que a empresa gerou R$ 2,2 bilhões de caixa em “Salários e Encargos Sociais”.

Como isso é possível?

EIS A RESPOSTA!

Estão atrasando INSS.

De dez/2024 a dez/2025, a variação foi de R$ 1,7 bilhão.

Sim. Uma estatal atrasando o recolhimento de INSS.

Parabéns.

MAS E A TAL DA DÍVIDA?

Bora entender.

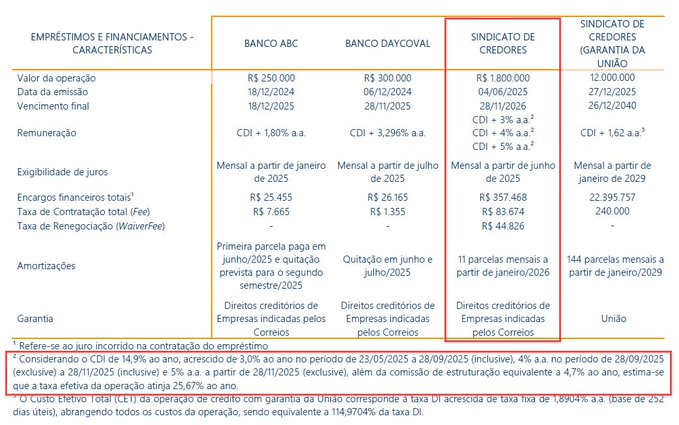

Em junho de 2025, os Correios tomaram uma dívida com um “sindicato de credores” no valor de R$ 1,8 bilhão.

A taxa variou devido a ajustes de contrato, chegando a uma taxa efetiva de cerca de 25,67% a.a.

O pagamento do principal iniciaria em jan/2026 e seria feito em 11 parcelas mensais.

A garantia era composta por “direitos creditórios de Empresas indicadas pelos Correios”.

Traduzindo: empresas que devem pagar aos Correios (clientes/parceiros) têm esses valores “cedidos” ao banco.

E o problema: Com as receitas caindo e a empresa com problema de geração de caixa operacional, essa garantia é frágil.

Menos vendas = menos créditos a receber.

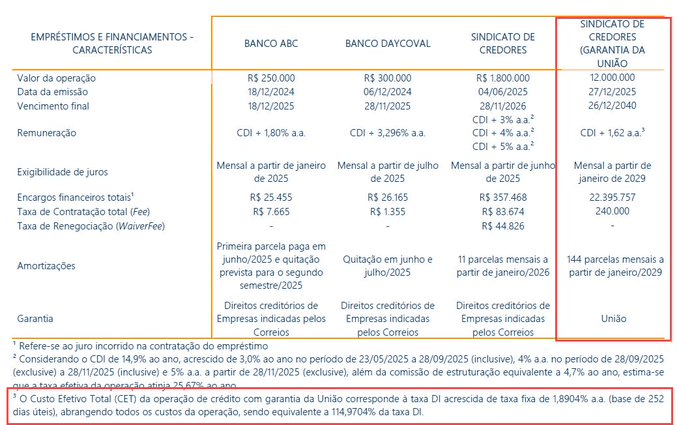

Em dez/2025, os Correios assinaram o famoso contrato de empréstimo de R$ 12 bilhões.

Taxa: CDI + 1,62% ao ano.

Prazo: 15 anos.

Garantia: a própria União.

Ou seja: o contribuinte entrou como fiador.

E aí, em jan/2026, os Correios quitaram aquele empréstimo de R$ 1,8 bi antecipadamente.

Isso significa 2 coisas:

1) Troca de uma dívida mais cara por uma dívida mais barata.

2) Os bancos que tinham um contrato com garantia frágil saem da operação e os novos credores entram contando com a garantia mais forte possível: o Tesouro.

“TÁ MAS E AÍ?”

E aí que essa história tem dois lados.

Financeiramente, a operação tem sim seu lado positivo.

Alongar dívida é padrão em gestão de passivo financeiro.

Trocar dívida cara por dívida mais barata é obviamente positivo.

O outro lado vai além da socialização do risco, e envolve priorização do que devia ter sido pago.

Uma escolha era fazer exatamente o que foi feito.

Outra possibilidade seria reduzir o passivo de INSS, que terminou o ano em R$ 1,8 bi.

Sendo justo:

Parte disso pode já estar com parcelamento ativo, mas a Nota Explicativa não fala.

Pode ser que parte disso tenha sido regularizado em 2026, mas a Nota Explicativa também não menciona isso.

Como isso foi mencionado no caso do empréstimo de R$ 1,8 bi, imagino que teriam também mencionado a regularização do passivo de INSS.

Até agora, temos o seguinte quadro:

Trabalhadores dos Correios: INSS atrasado, incerto quando será regularizado

Bancos privados (“Sindicato de Credores”): receberam 100%, saíram limpos em jan/2026

Contribuinte: entrou como fiador de R$ 12 bi de uma empresa com R$ 8,5 bi de prejuízo em 2025 e R$ 12,3 bi de prejuízo nos últimos 4 anos.

Sem os R$ 12 bi de empréstimo, o caminho seria colapso de caixa, mas o problema é estrutural e não foi apresentado plano crível para resolver.

A receita está caindo, os custos estão se mantendo em um patamar alto e as despesas estão subindo.

Os R$ 12 bilhões compraram tempo, mas dinheiro novo sem mudança evapora rápido.

Análise excelente

Obrigado!