O relatório abaixo é o que serviu de base para a matéria do jornal O Globo sobre os resultados das estatais em 2024.

Como o relatório é longo (38 páginas no Word), vou postar aqui a análise completa e depois farei os fios no X/Twitter.

Eu já postei o método e fiz um post falando especificamente sobre subvenções.

CORREIOS – ANUAL 2024

Para a análise, usei o DRE Reformulado.

A única reformulação foiseparar Depreciação e Amortização para termos o EBITDA.

Isso só altera (para melhor, de 16% para 19%) a Margem Bruta.

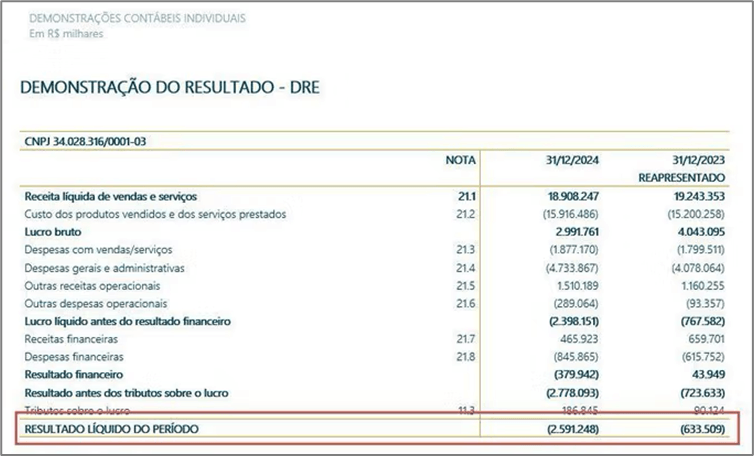

O Resultado Líquido e o EBIT batem.

O prejuízo até o 3º trimestre de 2024 era de R$ 2,14 bilhões – ou seja, em um trimestre (4T2024), o prejuízo foi de R$ 450 milhões.

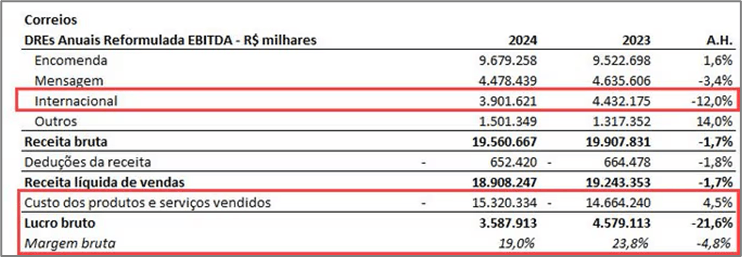

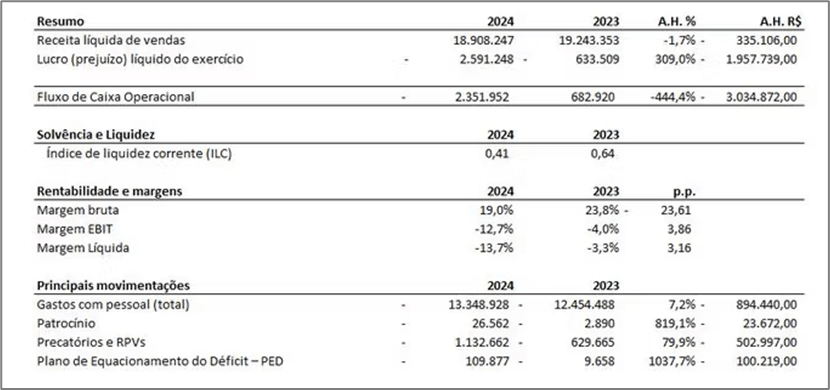

A queda da Receita Líquida foi de R$ 335 milhões no ano (1,7%).

A queda da Receita foi puxada pela redução de R$ 530 milhões em remessas internacionais (12%).

Apesar de possivelmente ter impacto da “Taxa das Blusinhas”, isso não justificaria um prejuízo total de R$ 2,59 bilhões no ano.

O problema da empresa já começa nos Custos – ou seja, em gastos relacionados ao seu processo produtivo ou ao serviço prestado em si.

Os custos aumentaram em 4,5% de 2023 para 2024, mesmo com queda de 1,7% na Receita.

Isso mostra perda de eficiência.

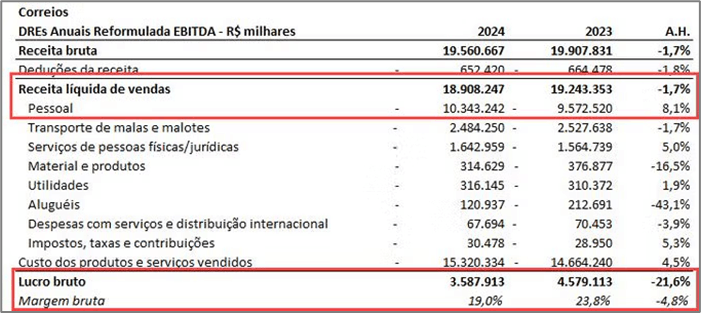

O maior ofensor foi Custos com Pessoal – aumentou R$ 770 milhões (8,1%), mesmo com queda de R$ 335 milhões de receita.

Outras linhas tiveram alguma economia, mas de menor representatividade e não é suficiente para reverter a queda de na Margem Bruta de 23,8% para 19% (4,8 p.p.).

A Margem Bruta é um indicador importante de eficiência produtiva.

Com a margem bruta baixa, o Lucro Bruto dos Correios não foi suficiente para pagar as Despesas Operacionais, que aumentaram em 12,3% de 2023 para 2024.

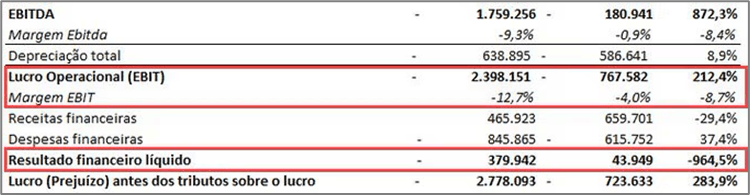

Isso leva a um EBITDA (ou seja, antes da depreciação) negativo de R$ 1,76 bilhões e um Resultado Operacional (EBIT) negativo em R$ 2,4 bilhões, contra R$ 767,6 milhões em 2023.

Três movimentações merecem destaque:

Pessoal (total, custos + despesas): aumento de R$ 894,4 milhões (7,2%), com perda de receita e inflação de 4,8%.

Patrocínio: o valor é menos representativo (+R$ 23,7 milhões), mas o aumento foi de 819%.

Precatórios e RPVs: aumento de R$ 503 milhões (80%).

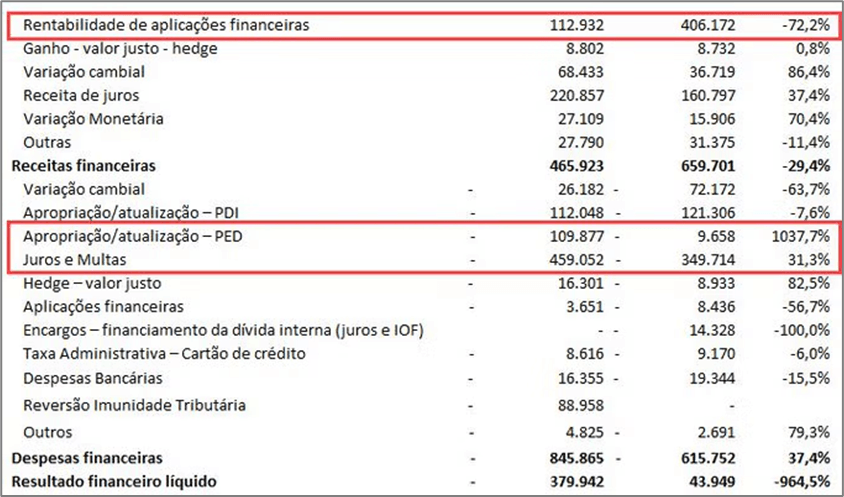

O Resultado Financeiro consumiu mais R$ 380 milhões, com os seguintes destaques:

1) Queda nos rendimentos de aplicação financeira: queda de R$ 293 milhões, principalmente por resgates para cobrir o consumo de caixa.

2) Apropriação/atualização PED: aumento de despesa de R$ 100 milhões referente aos juros e correção monetária do Plano de Equacionamento do Déficit – PED. Efeito do que ocorreu com o Postalis.

3) Juros e Multas: aumento de R$ 109 milhões.

Com tudo isso, o prejuízo dos Correios em 2024 foi R$ 2,59 bilhões.

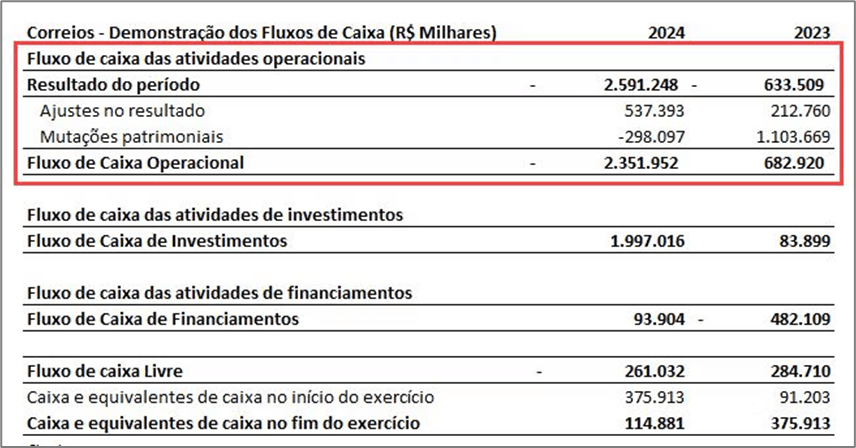

Ressalto: isso não tem a ver com investimentos. Investimentos não entram no DRE, e sim no Fluxo de Caixa.

Os investimentos em Imobilizado em 2024 foram R$ 816 milhões.

O consumo de caixa operacional em 2024 foi de R$ 2,35 bilhões.

Isso foi financiado com resgate de aplicações financeiras no montante de R$ 2,7 bilhões e mais uma captação de empréstimo de R$ 550 milhões. Importante mencionar que o saldo de aplicações reduziu muito em 2024, fechando o ano em R$ 134 milhões.

Não incluí aqui a análise de balanço, mas a liquidez de curto prazo dos Correios está em 0,41 (Índice de Liquidez Corrente – mede a capacidade de pagar as contas no curto prazo fazendo a razão de Ativo Circulante sobre Passivo Circulante).

RESUMO DOS CORREIOS:

O prejuízo foi de R$ 2,59 bilhões.

O fluxo de caixa operacional foi negativo em R$ 2,35 bilhões.

As margens caíram.

O que subiu?

Gastos com pessoal.

Despesas com patrocínios, despesas financeiras.

Sobre o argumento que o Programa Remessa Conforme começou em 2023, com a “taxa das blusinhas” virando lei em 2024 e alterando alíquotas:

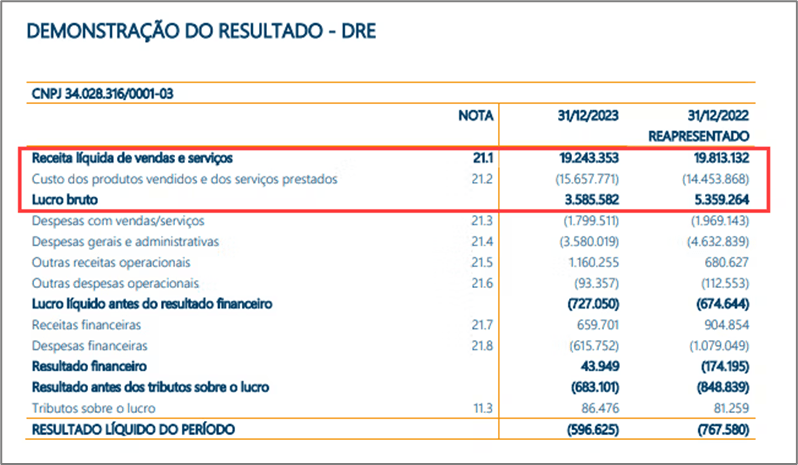

De 2022 para 2023, a receita caiu 3%, cerca de R$ 569 milhões.

No mesmo período, os custos aumentaram desproporcionalmente, reduzindo margem bruta.

O problema é gestão.

Estava ruim e piorou em 2024. (A diferença entre números é reapresentação de resultado de 2023 pelos Correios.)

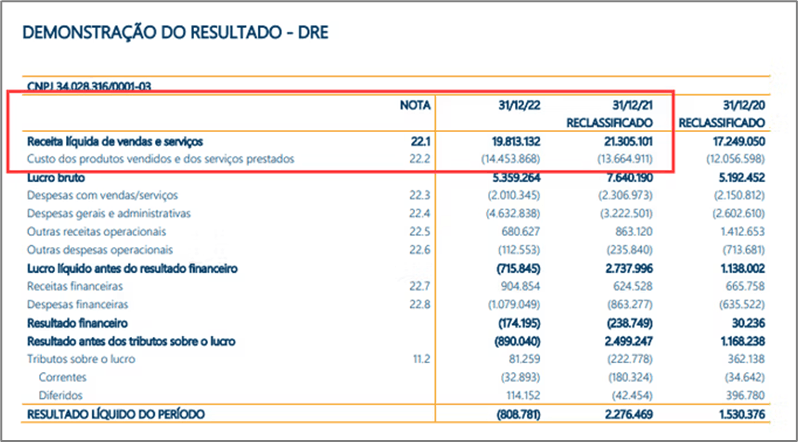

A receita começou a cair de 2021 para 2022 – antes de Remessa Conforme ou taxa de blusinhas.

A queda foi de 7%, ou quase R$ 1,5 bi.

Depois disso, o que aconteceu foi uma queda menos expressiva de receita e a continuidade do aumento de custos.

O último ano de lucro dos Correios foi 2021.

(De novo, há alteração em alguns números devido a reclassificação de resultados).

TELEBRAS – ANUAL 2024

A análise de resultados da Telebras é feita em duas etapas – é necessário reformular o DRE para tratar as subvenções, caso contrário a análise fica distorcida.

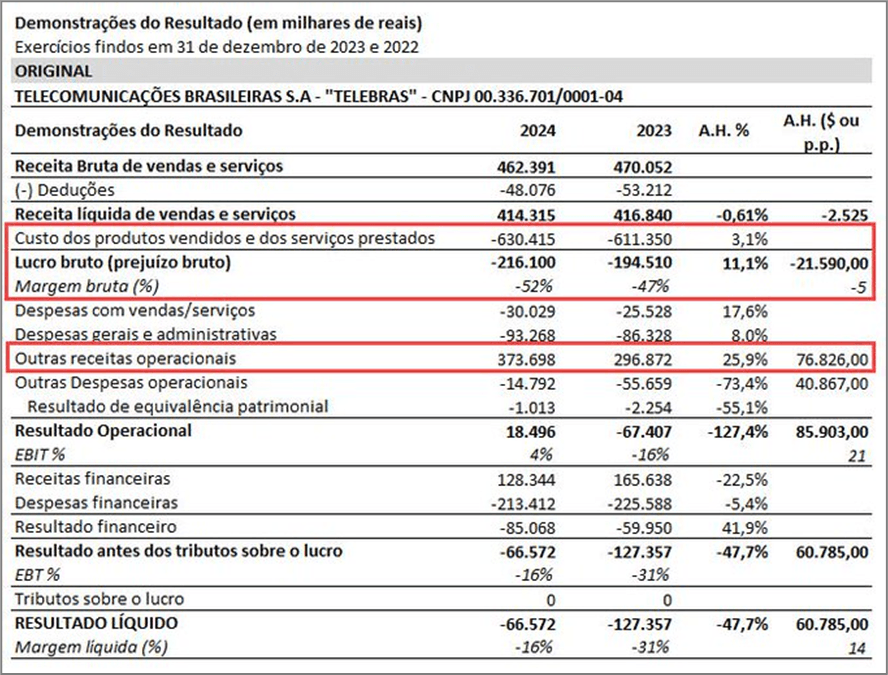

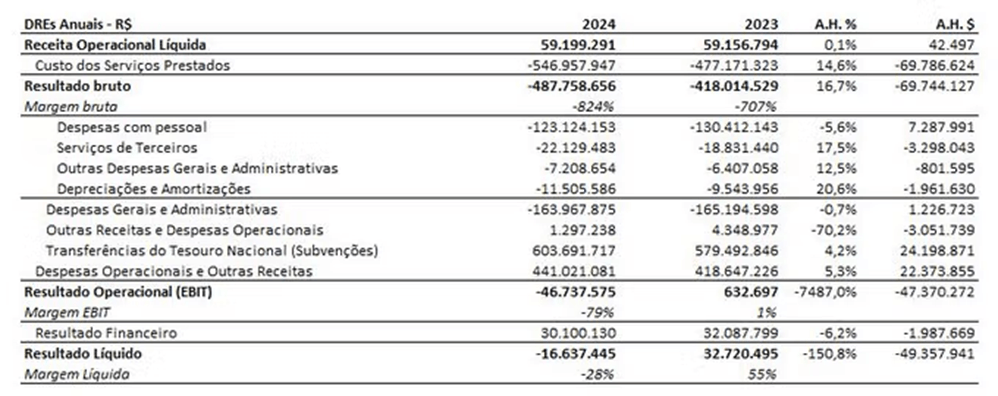

Olhando o DRE original, parece o início de uma recuperação, pois o prejuízo líquido saiu de R$ 127 milhões em 2023 para R$ 66,5 milhões em 2024.

A Margem Bruta reportada é negativa – a empresa não cobra nem o suficiente para cobrir os custos de produção.

Além disso, as “Outras Receitas Operacionais” representam praticamente 90% da Receita Líquida em 2024 – ou seja, ficam perto de dobrar as receitas.

Isso significa que é necessário reorganizar o DRE para ter uma análise adequada.

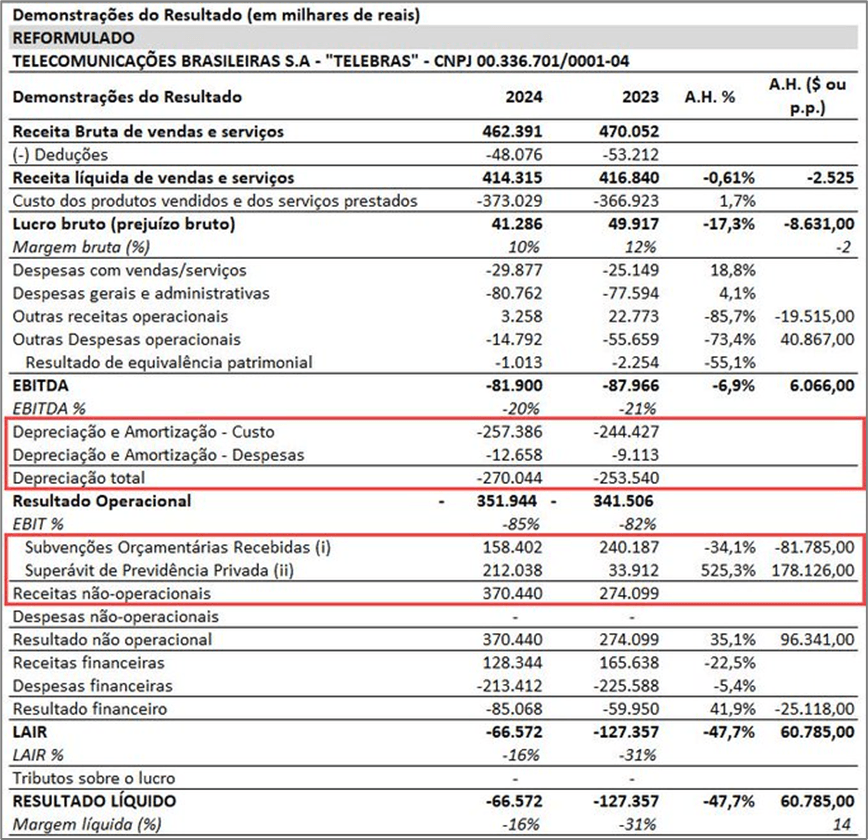

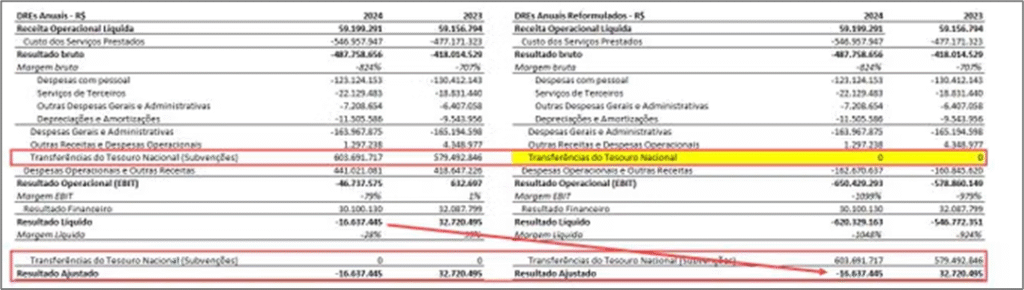

Isso se chama “reformulação”, e consiste em separar o que faz parte da operação em si, o que não faz, e reclassificar algumas receitas e despesas para entender melhor o que aconteceu.

O que foi reorganizado:

Depreciação – tirei do custo e da despesa e coloquei abaixo do EBITDA, pois não têm efeito caixa.

Subvenções governamentais– apesar de ser reconhecida em “Outras Receitas Operacionais”, elas não fazem parte da operação.

Superávit de Previdência Privada – é um valor não-recorrente e não tem relação com a operação principal da Telebras. Deixar no resultado operacional distorce as margens.

Os destaques:

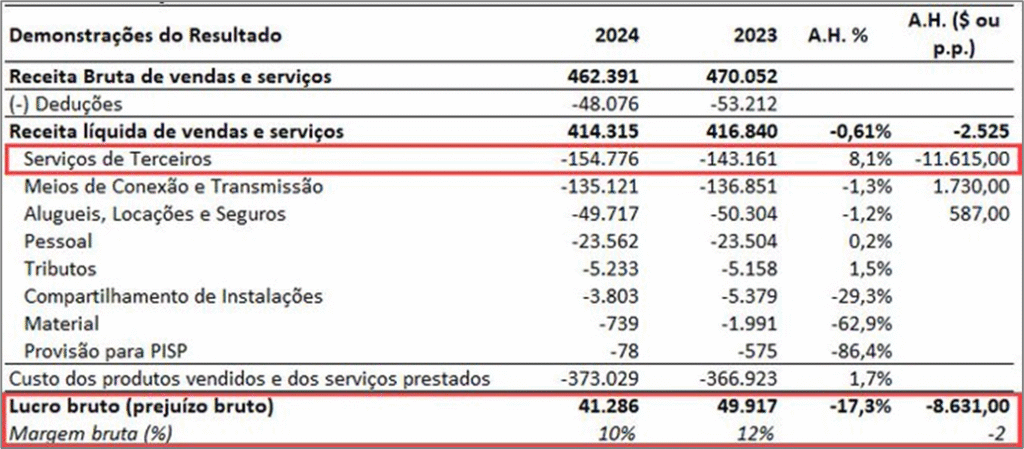

Primeiro: a Margem Bruta é revertida – a empresa vende com margem positiva, porém a margem é bem baixa – 10% de margem bruta em 2024, e 2023 foi 12%. Ou seja, além de baixa, está caindo.

Isso significa que a empresa está perdendo eficiência produtiva – os custos cresceram mais que a receita, especialmente em “Serviços de Terceiros”.

Essa reversão ocorreu porque o peso maior de custos era em Depreciações.

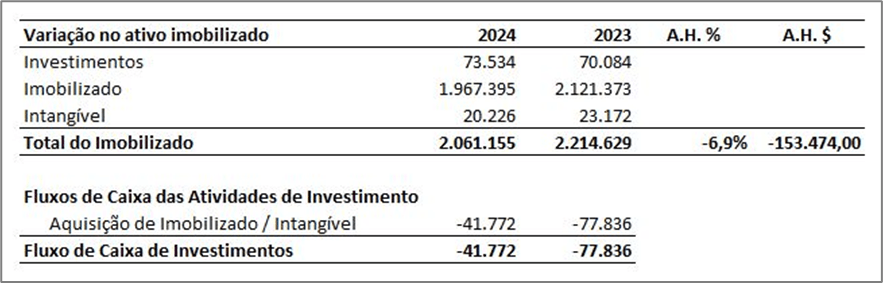

As depreciações não têm efeito caixa (ao menos imediato), elas representam o desgaste e desvalorização de Ativos Imobilizados (máquinas, equipamentos etc.).

O problema é que a empresa não está nem de longe reinvestindo para repor a Depreciação.

Nas Despesas, eu reformulei as principais Não-Operacionais e Não-Recorrentes, como dito acima.

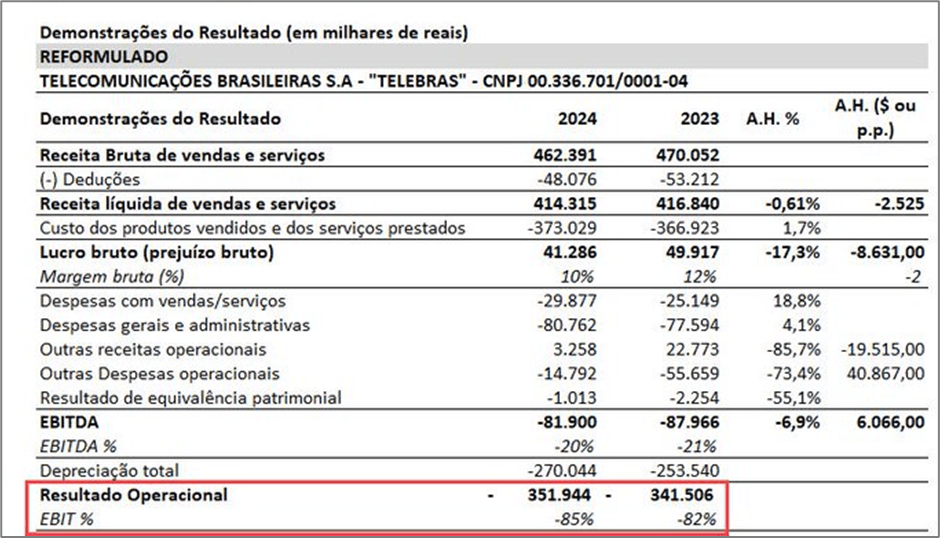

Com isso, a Margem Operacional da Telebrás desabou:

Margem Operacional -85% (isso mesmo, negativa) -> R$ 351,9 milhões de prejuízo operacional.

Vejam que aqui a depreciação também entra – ela fica fora do EBITDA (logo antes – R$ 81,9 milhões negativo).

Focando nas principais despesas:

O crescimento geral das principais despesas foi de 7,7%, portanto acima da inflação.

A principal ofensora, Despesas com Pessoal, cresceu 4,9%, o que não é nenhum absurdo.

A conta “Serviços de Terceiros” aumentou muito (26,6%), porém é menos representativa.

Em 2024, Despesas com Pessoal representaram 79% das despesas administrativas e comerciais. Dos R$ 110 milhões totais, Pessoal foi R$ 87,5 milhões.

Em 2023 não foi muito diferente, o que sugere um problema estrutural.

Com isso, chegamos em um EBITDA negativo na Telebras em 2024 de R$ 81,9 milhões (-20%), com uma pequena melhora em relação a 2023 (R$ 6 milhões).

Considerando depreciações, o resultado operacional é negativo em nada menos que R$ 352 milhões.

Como a empresa sobrevive?

2 coisas:

1) Depreciações não tem efeito no caixa. A falta de reinvestimento vai gerar um problema mais adiante, mas é um prejuízo contábil.

2) Subvenções.

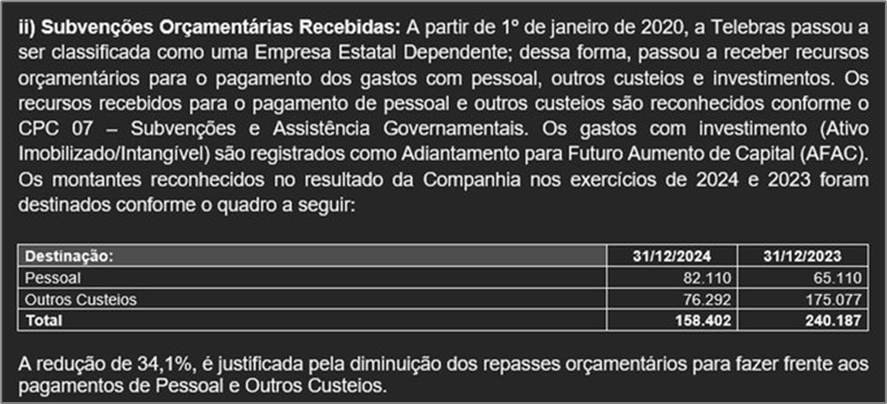

Em 2024, a Telebrás recebeu R$ 158,4 milhões de subvenções (em 2023 foram R$ 249 milhões).

Mais da metade deste recurso foi para pagamento de Pessoal.

Ou seja: praticamente todo o gasto com pessoal alocado nas despesas (R$ 87,5 milhões).

As subvenções são responsáveis por boa parte da reversão (parcial) do prejuízo operacional.

A outra parte (R$ 212 milhões) vem de superávit de Previdência Privada.

Isso não tem efeito imediato no caixa – será recebido em 36 parcelas.

Seguem as justificativas para tirar isso do resultado operacional:

1) Além de não-recorrente, esse valor não faz parte da operação em si da empresa. A Telebras não tem como core business gestão de plano de previdência.

2) Devido ao motivo 1, deixar isso no operacional distorce as margens e prejudica a análise.

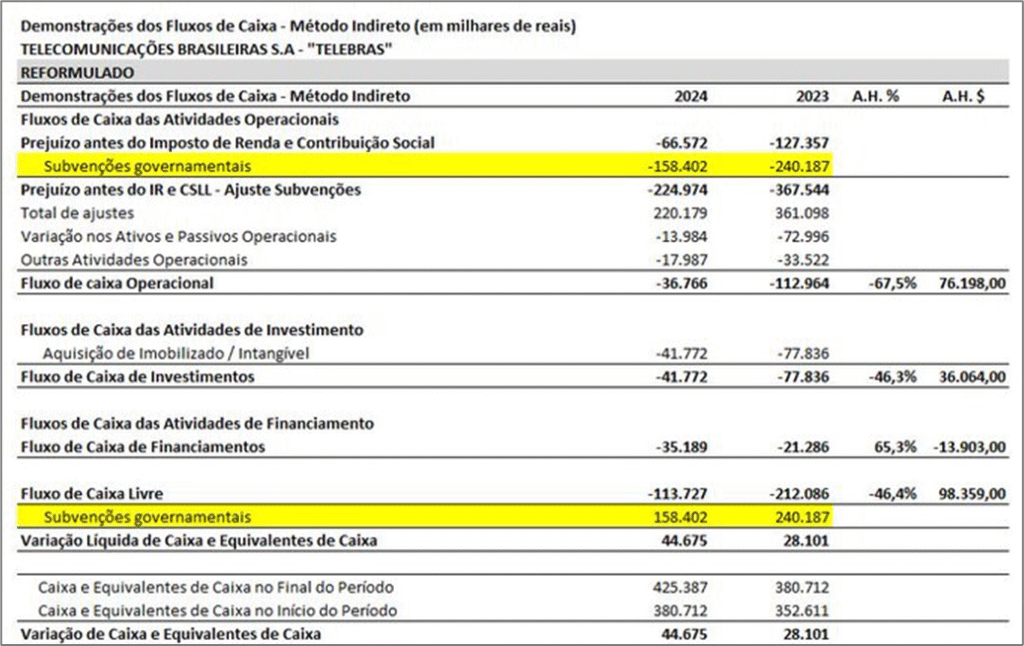

No Fluxo de Caixa, é necessário o mesmo ajuste de tratar as subvenções, que não são parte da operação.

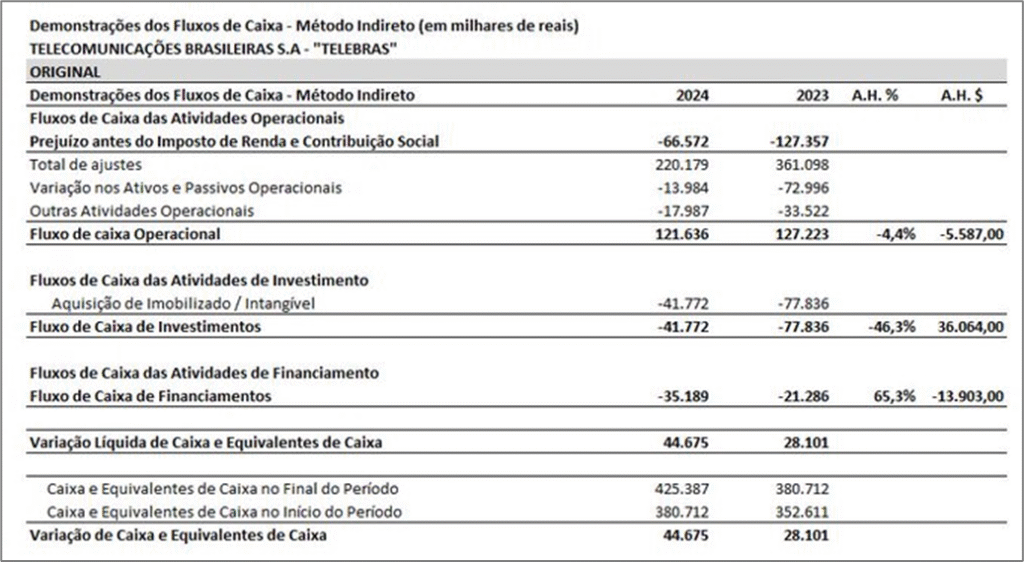

A primeira imagem é o DFC original:

Em seguida, o reformulado:

O que era uma geração de caixa operacional de R$ 121,6 milhões passa a ser um consumo operacional de caixa de R$ 36,8 milhões.

Com o prejuízo, isso é esperado.

Todos os fluxos são negativos.

A Telebras consome caixa operacional.

Consome caixa no fluxo de investimentos (e investe pouco, para o setor).

Consome caixa no fluxo de financiamentos.

Ainda assim, tem aumento de caixa devido às subvenções – o fluxo de caixa livre da Telebras é negativo em R$ 113,7 milhões, e o governo repassou em subvenções R$ 158,4 milhões, o que leva a um aumento de caixa de R$ 44,6 milhões em 2024.

EBC – ANUAL 2024

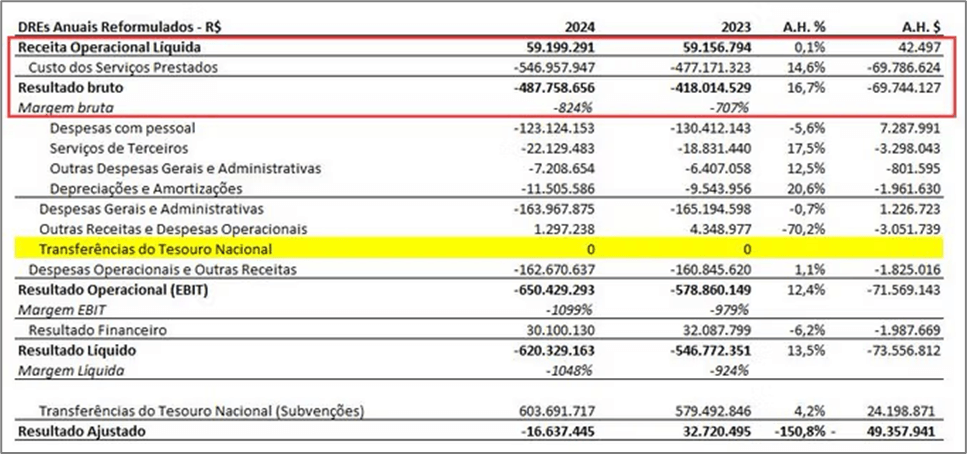

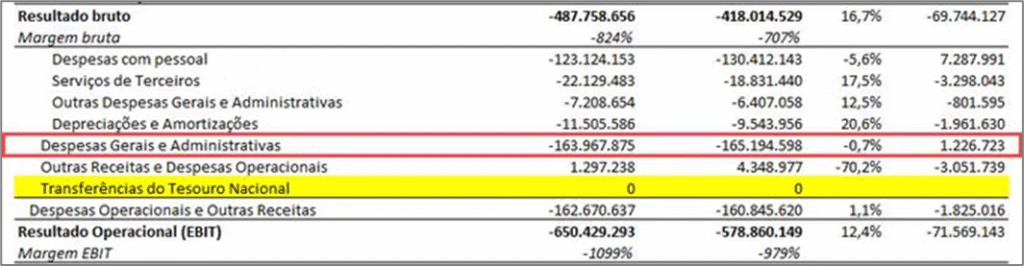

Abaixo o DRE da EBC antes da reformulação e já em uma versão sintética para análise.

Abaixo a reformulação tratando as subvenções:

O que fiz é simples: tirei as Subvenções da DRE e coloquei depois do resultado.

O primeiro problema a Receita Líquida de R$ 52,2 milhões em 2024, mas custos de R$ 546,9 milhões.

Isso leva a um Resultado Bruto negativo de R$ 487,7 milhões.

São várias questões.

1) A Receita cresceu 0,1% (ou seja, quase nada) de 2023 para 2024.

2) Os custos avançaram em 14,6% (mais ou menos o triplo da inflação).

A depreciação, ao contrário do caso da Telebrás, é irrelevante perto do total de custos (R$ 650mil).

Os principais ofensores são:

Custos com Pessoal: +9% (+R$ 34,8 milhões)

Serviços de Terceiros: +42,7% (+R$ 35,9 milhões)

A nota explicativa não é clara em relação aos aumentos:

Na abertura dos custos, o maior ofensor é “Contratos”, com um aumento foi de quase R$ 33 milhões (61,2%).

As Despesas Gerais e Administrativas ficam praticamente estáveis (queda de 0,7% – R$ 1,8 milhões).

As Despesas com Pessoal caíram 5,6% (R$ 7,3 milhões), de R$ 130 milhões para R$ 123 milhões.

Parte disso foi compensado com aumento de Serviços de Terceiros: 17,5% (R$ 3,3 milhões).

A EBC tem R$ 59,2 milhões de Receita Líquida e R$ 164 milhões só de Despesas Gerais e Administrativas – sendo R$ 123 milhões com pessoal.

Ou seja, as proporções da EBC:

Despesas Administrativas correspondem a 2,8x da Receita Líquida.

Despesas com Pessoal correspondem a 2,1x a Receita Líquida.

No geral, as despesas da EBC cresceram 1,1% entre 2023 e 2024 (R$ 1,83 milhões).

Crescer 1,1% não seria ruim se o ponto de partida fosse tão alto. O problema é o total descompasso entre Receitas, Custos e Despesas.

2024: prejuízo operacional de R$ 650,5 milhões.

2023: prejuízo operacional de R$ 578,9 milhões.

Somando os dois anos, R$ 1,23 bi de prejuízo operacional.

Depois, tem o resultado financeiro (R$ 30 mi), e chegamos em um prejuízo de R$ 620,3 milhões em 2024.

Aumento de R$ 73,4 milhões no prejuízo.

Novamente, isso não tem nada a ver com investimentos.

Investimento não entra em DRE, é no fluxo de caixa e no Balanço.

Este resultado é financiado por subvenções do Tesouro Nacional.

Em 2024, o governo transferiu para a EBC R$ 603,7 milhões, o que é R$ 24,2 milhões a mais do que em 2023, sendo que a receita aumentou R$ 42 mil.

Somando 2023 e 2024, o governo transferiu para a EBC via subvenções R$ 1,18 bilhões.

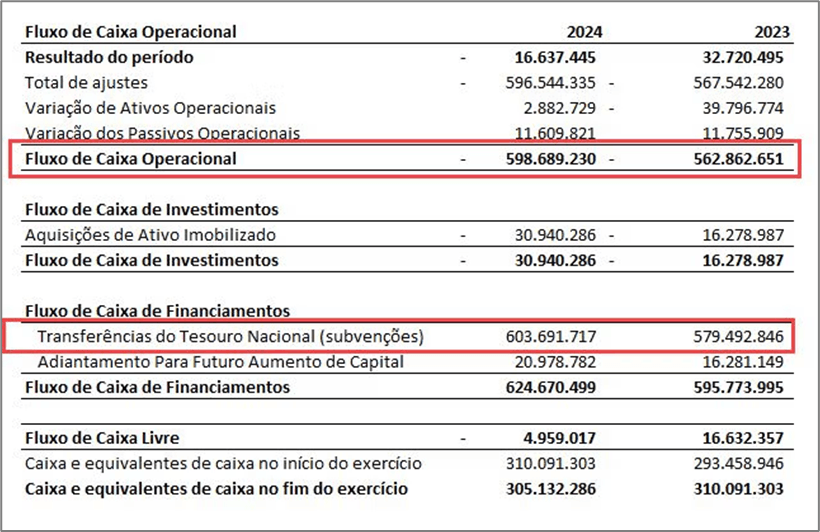

Somando os dois anos, a EBC investiu R$ 47 milhões. Isso fica claro no Fluxo de Caixa:

O fluxo operacional é obviamente negativo (-R$ 598,7 milhões em 2024).

Investimentos eu já citei acima.

Um ponto interessante: a EBC reconhece as subvenções no fluxo de financiamentos, e não no operacional. Isso é diferente do que a Telebras faz.

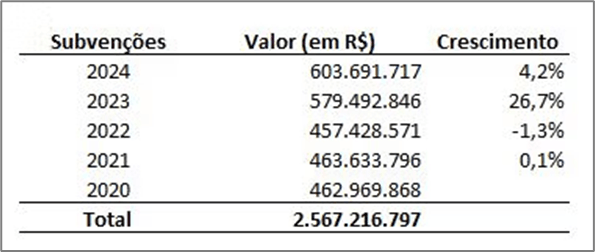

A meu ver, a forma que a EBC faz é mais transparente e distorce menos a análise. Fiz uma tabela com as subvenções recebidas pela EBC nos últimos 5 anos (começando por 2024).

O valor total é de quase R$ 2,6 bilhões.

O valor médio anual de subvenções é de cerca de R$ 513,5 milhões. O crescimento anual médio (CAGR) é de 6,9%.

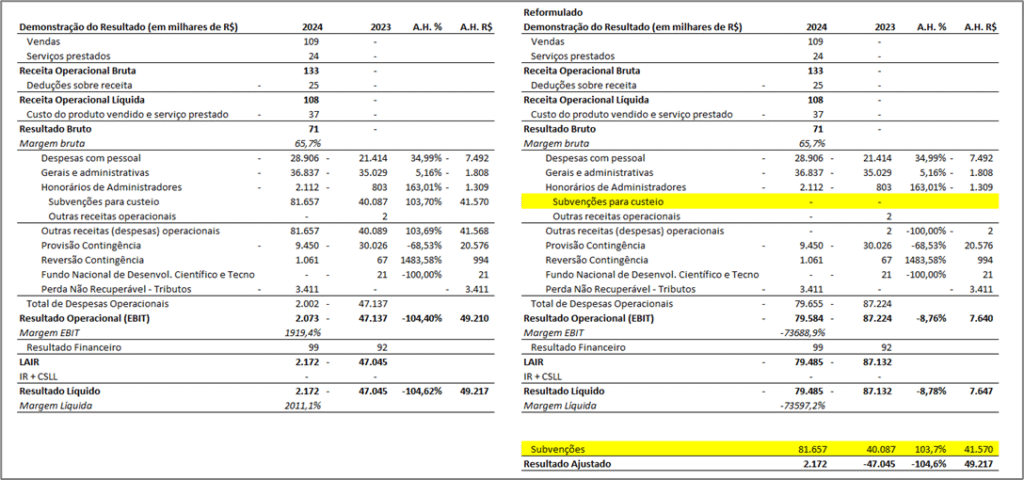

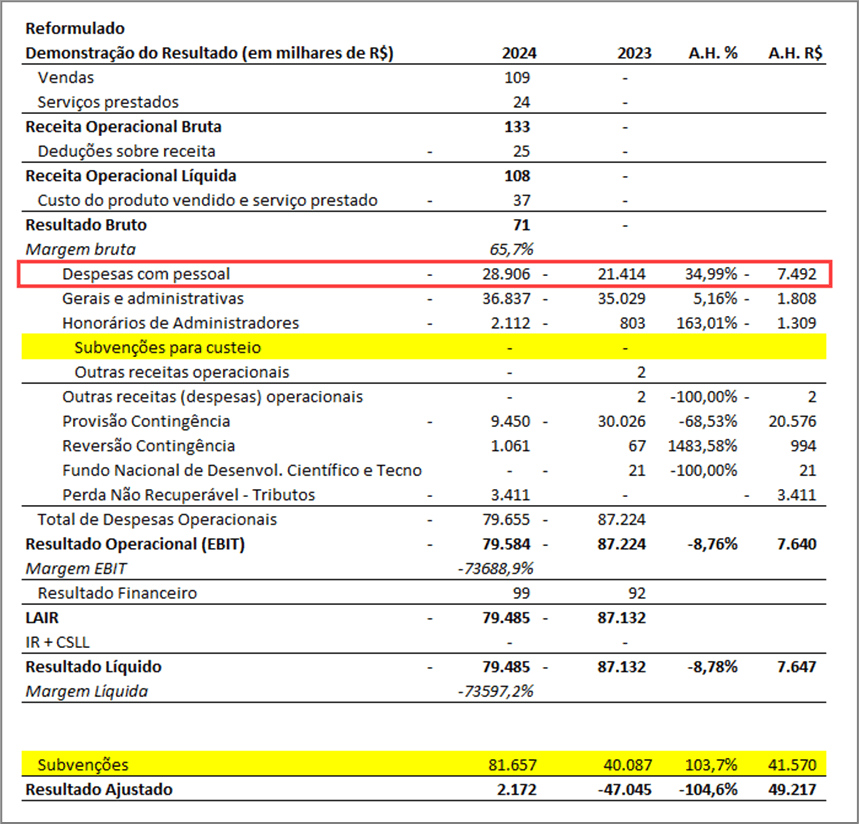

CEITEC – ANUAL 2024

A análise de resultados da Ceitec também passa pela reformulação:

Essa empresa é um caso particular, pois ela estava passando por um processo de liquidação e por isso estava inativa até o final de 2023.

Em fevereiro de 2023, um Grupo de Trabalho interministerial iniciou estudos para reverter o processo de desestatização e liquidação da companhia, o que foi publicado posteriormente no DOU (abril 2023) – ver Nota Explicativa n. 29.

Apesar de inativa, a empresa consumiu recursos em 2023.

Foram R$ 40 milhões de subvenções em 2023, sendo que Despesas com Pessoal consumiram R$ 21,4 milhões e Serviços de Terceiros consumiram R$ 6,1 milhões.

Em 2024 a situação piorou:

A receita foi baixa, mas os gastos foram altos. A Receita Líquida da CEITEC foi de R$ 108 mil reais, com custos de R$ 37 mil.

O problema foi nas Despesas.

Despesas com Pessoal tiveram um crescimento de 35% (R$ 7,5 milhões), passando para R$ 28,9 milhões de reais.

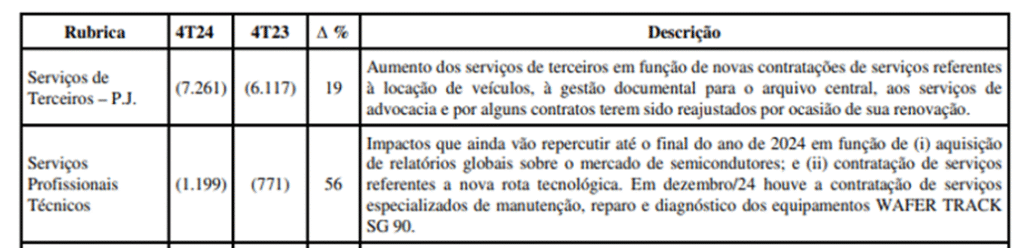

Dentro de Despesas Gerais e Administrativas, destacam-se:

Serviços de Terceiros: aumento de 18,7% (R$ 1,14 milhões), totalizando R$ 7,3 milhões.

Serviços Profissionais Técnicos: aumento de 55,5% (R$ 428 mil), totalizando R$ 1,2 milhões.

Abaixo a justificativa da CEITEC para os aumentos:

O descompasso entre Receitas (R$ 108 mil) e Custos e Despesas (R$ 79,7 milhões) leva a um Resultado Operacional (sem as subvenções) de R$ 79,6 milhões negativos.

Isso é financiado com as subvenções governamentais de R$ 81,7 milhões, valor 103,7% (R$ 41,6 milhões) superior ao de 2023.

No total, em 2 anos a CEITEC recebeu R$ 121,7 milhões em subvenções, apesar de ter passado 2023 sem atividade econômica.

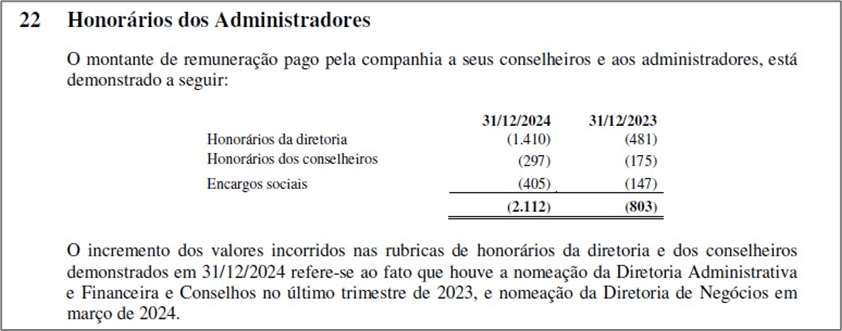

Aliás, parte das subvenções foi para pagar Honorários da Administração, R$ 1,4 milhões só para a Diretoria de uma empresa com pouca atividade:

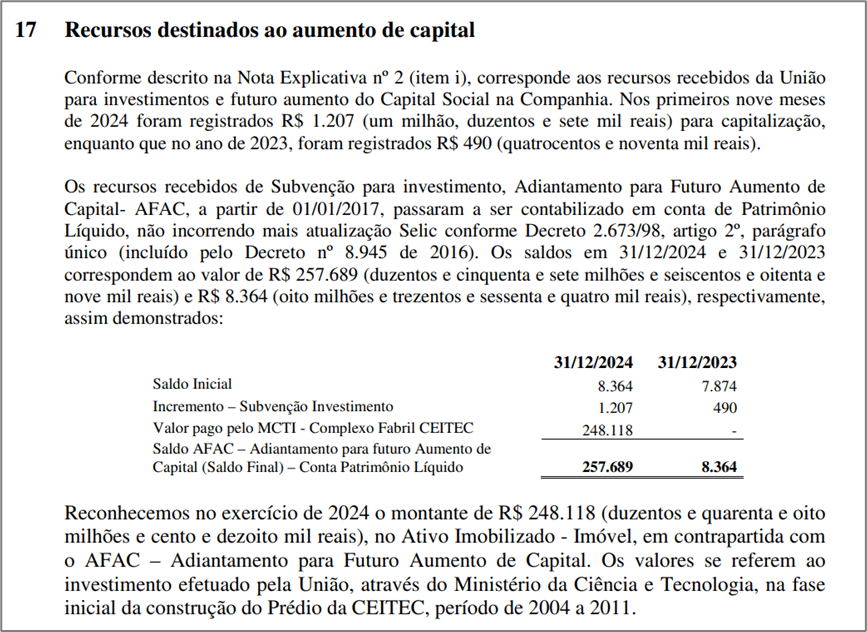

Além disso, a CEITEC teve mais R$ 249 milhões em investimentos em imobilizado em 2024.

Isso foi financiado via aumento de capital – ou seja, mais recursos do governo, totalizando R$ 330,9 milhões em 2024.

Abaixo a Nota Explicativa:

NUCLEP – ANUAL 2024

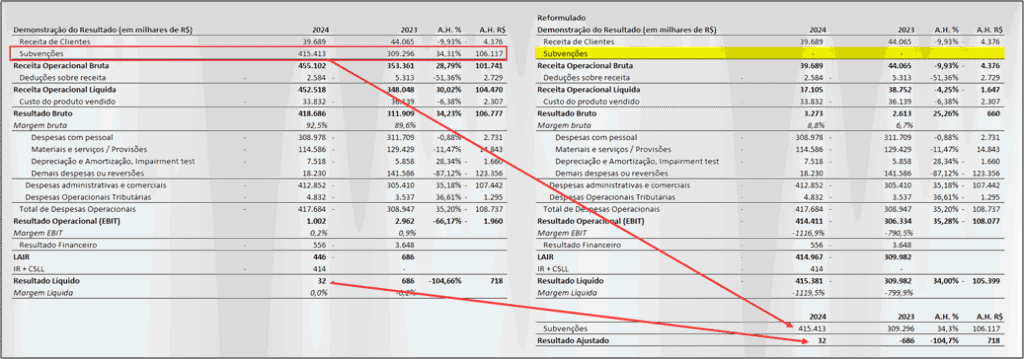

A análise de resultados da Nuclep também passa pela reformulação, e neste caso as subvenções são mais altas (R$ 415,4 milhões em 2024):

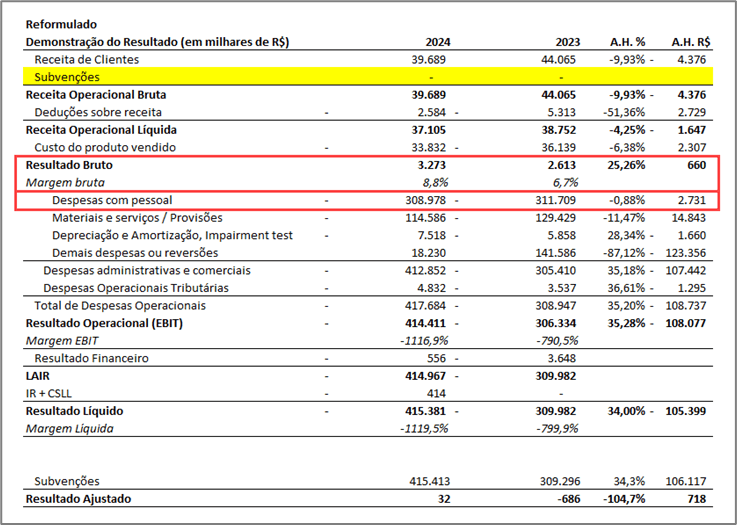

O primeiro problema que aparece na Nuclep é a baixa Margem Bruta.

A empresa teve uma Receita Líquida de R$ 37,1 milhões em 2024, mas os custos foram R$ 33,8 milhões, o que dá uma margem bruta de 8,8% – ainda assim, é uma melhora operacional em relação a 2023, quando foi ainda pior.

Apesar da Receita Líquida de R$ 37,1 milhões e de uma relativa estabilidade nas Despesas com Pessoal (queda de 0,88%), a Nuclep gastou cerca de R$ 309 milhões com Pessoal em 2024 – quase 10 vezes a receita.

Apesar de uma queda nas despesas com Materiais e Serviços / Provisões (11,5%), o maior efeito é uma redução de reversões de provisões anteriores – a empresa não abriu o que é nas Notas Explicativas.

Isso leva a um Prejuízo Operacional de R$ 414,4 milhões e um Prejuízo Líquido de R$ 415,4 milhões – ambos após o ajuste das subvenções para remover a distorção do resultado.

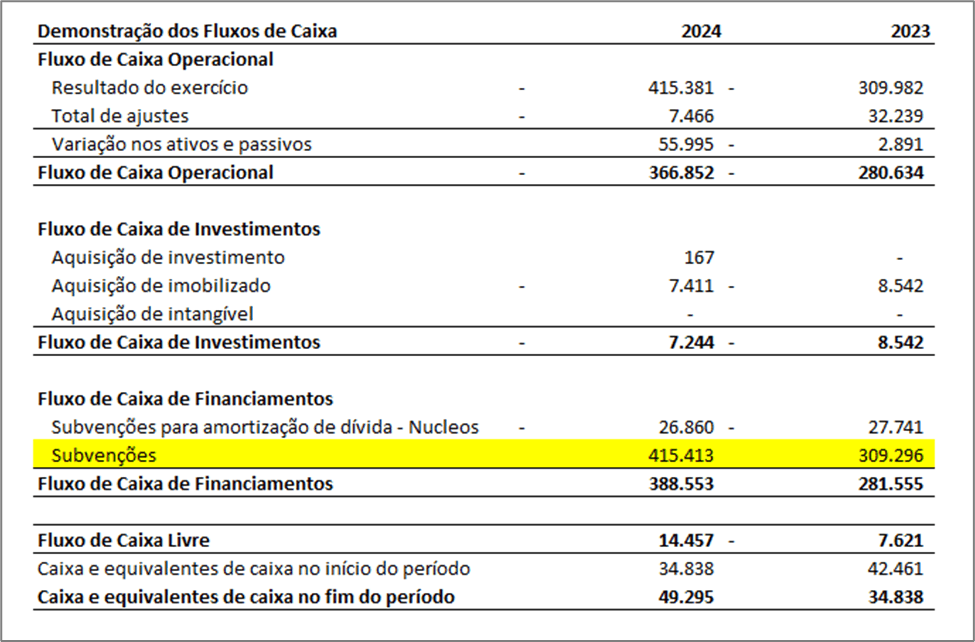

Com isso, é esperado que os Fluxos de Caixa sejam negativos – assim como a Telebras, a Nuclep trata as subvenções no fluxo operacional, portanto eu novamente ajustei e levei para o fluxo de financiamentos para não distorcer a análise – a justificativa é que subvenção não é parte da operação da empresa, é assistência governamental.

O fluxo operacional consumiu R$ 366,9 milhões de caixa em 2024 – um aumento considerável em relação aos R$ 280,6 milhões de 2023. Isso faz sentido se considerar que o prejuízo aumentou em 34% (de R$ 310 milhões em 2023 para R$ 415,4 milhões em 2024, descontadas subvenções).

Em 2024, a empresa recebeu R$ 415,4 milhões de subvenções, um aumento de R$ 106,1 milhões (34,3%) em relação a 2023.

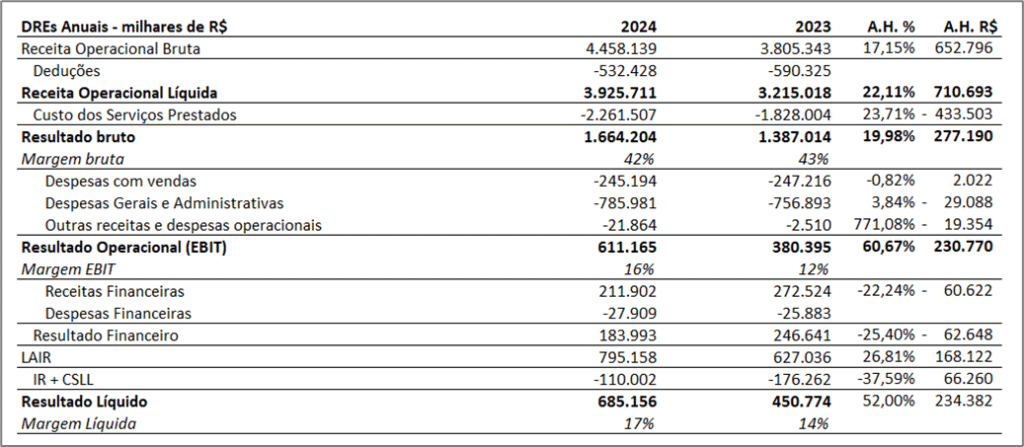

SERPRO – ANUAL 2024

Não é necessário reformular as Demonstrações Financeiras da SERPRO para análise, pois a empresa não recebe subvenções do governo e seu resultado não apresenta essa distorção.

Os resultados da Serpro são positivos e a Margem Bruta se mantém saudável em 42%, apesar de uma pequena variação negativa de 1 p.p. devido a um crescimento ligeiramente maior de custos (+23,7%) do que de receitas (+22,1%).

Apesar da melhora da Margem Operacional (de 12% em 2023 para 16% em 2024), a empresa apresentou um crescimento alto em contas como Despesas com Pessoal (Comerciais + Administrativas) e Serviços Profissionais (idem), resultando em um aumento de R$ 122,9 milhões nas duas contas:

Ainda assim, a Serpro fechou 2024 com um lucro líquido de R$ 685 milhões, um aumento de 52% em relação a 2023 e uma margem líquida de 17%.

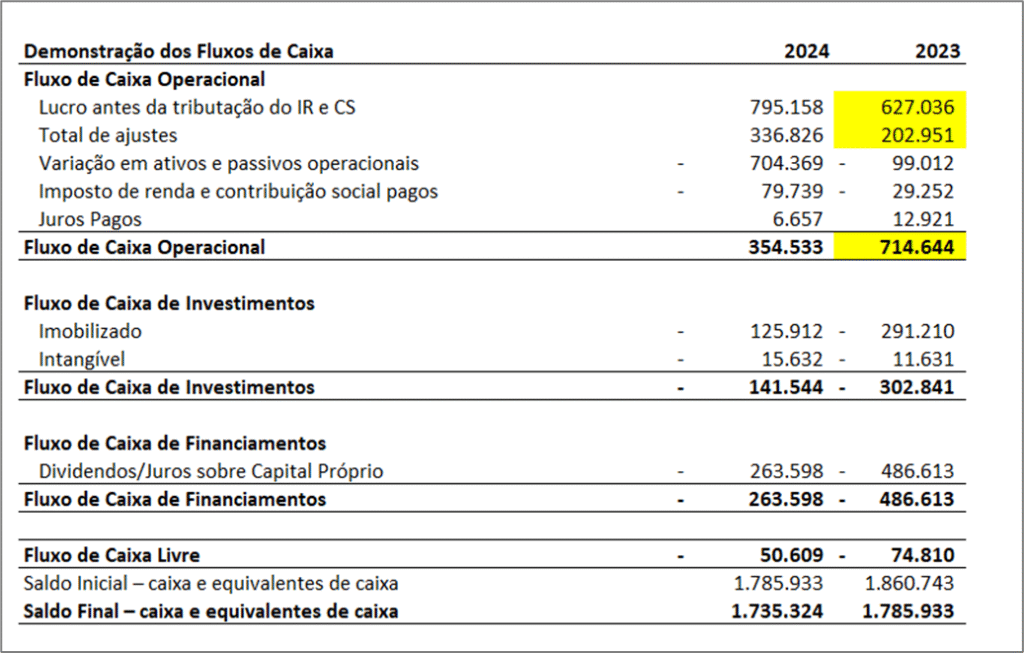

Isso refletiu no Fluxo de Caixa. A Serpro gerou R$ 354,5 milhões de caixa operacional em 2024.

O fluxo de investimentos foi negativo em R$ 141,5 milhões, reflexo de investimentos em imobilizado e intangível, e a Serpro distribuiu para a União R$ 263,6 milhões em dividendos, fechando 2024 com um fluxo de caixa livre de R$ 50,6 milhões negativos – ressaltando que não por motivos operacionais.

Uma observação importante: os números destacados em amarelo não batem com a divulgação da empresa – a soma da Demonstração de Fluxo de Caixa divulgada pela empresa não está batendo.

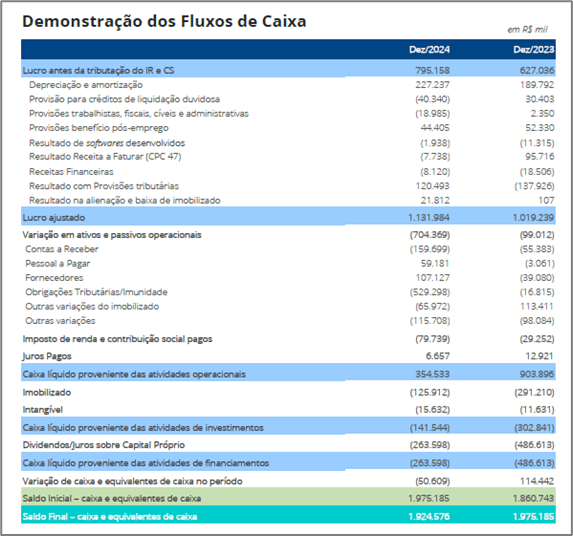

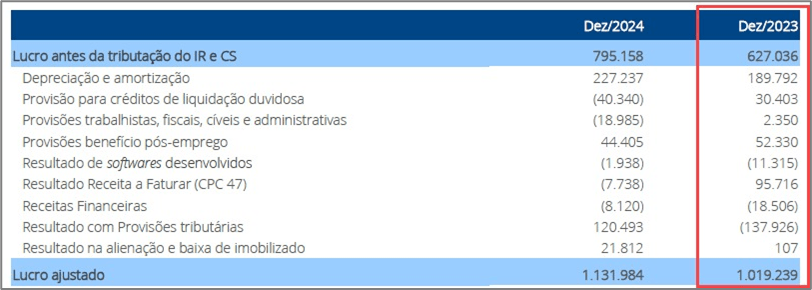

Abaixo DFC divulgado e demonstração da diferença.

Este seria um ponto importante de esclarecer, pois uma diferença no fluxo de caixa significa uma diferença nos saldos de balanço ou no resultado.

Devido à restrição de tempo, não fiz o fluxo de caixa partindo do balanço e utilizei as informações divulgadas.

Como a diferença é em 2023, isso não impacta diretamente a análise dos resultados de 2024 nos pontos que foram destacados.

DATAPREV – ANUAL 2024

Não é necessário reformular as Demonstrações Financeiras da Dataprev para análise, pois a empresa não recebe subvenções do governo e seu resultado não apresenta essa distorção.

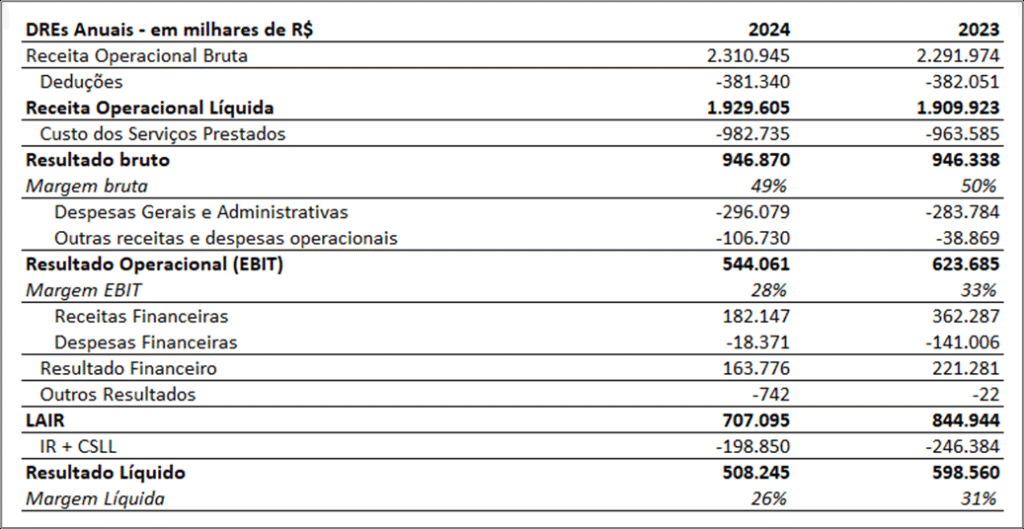

A Receita Líquida ficou praticamente estável (+1%) entre 2023 e 2024, com um aumento de custos de 1,99%, portanto uma perda marginal de eficiência.

Ainda assim, a Margem Bruta se mantém alta e estável em 49%.

A redução da Margem EBIT (operacional) de 33% para 28% mostra que, apesar de ainda saudável, a empresa teve crescimento de despesas.

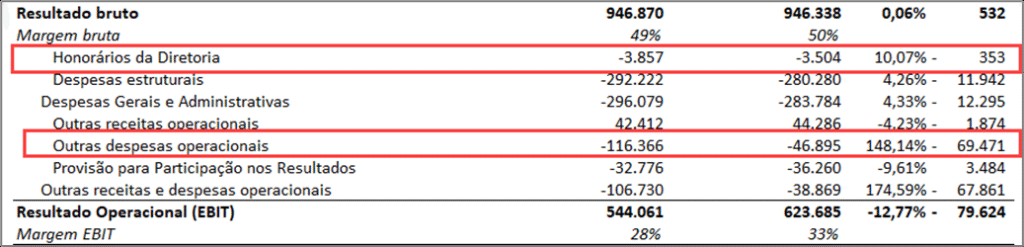

Em termos relativos (percentuais), dois grupos chamam a atenção:

Honorários da Diretoria (+10%, acima da inflação, porém um valor menos representativo perante o todo, de R$ 353 mil) e Outras Despesas Operacionais (+148,1%, aumento de R$ 69,5 milhões).

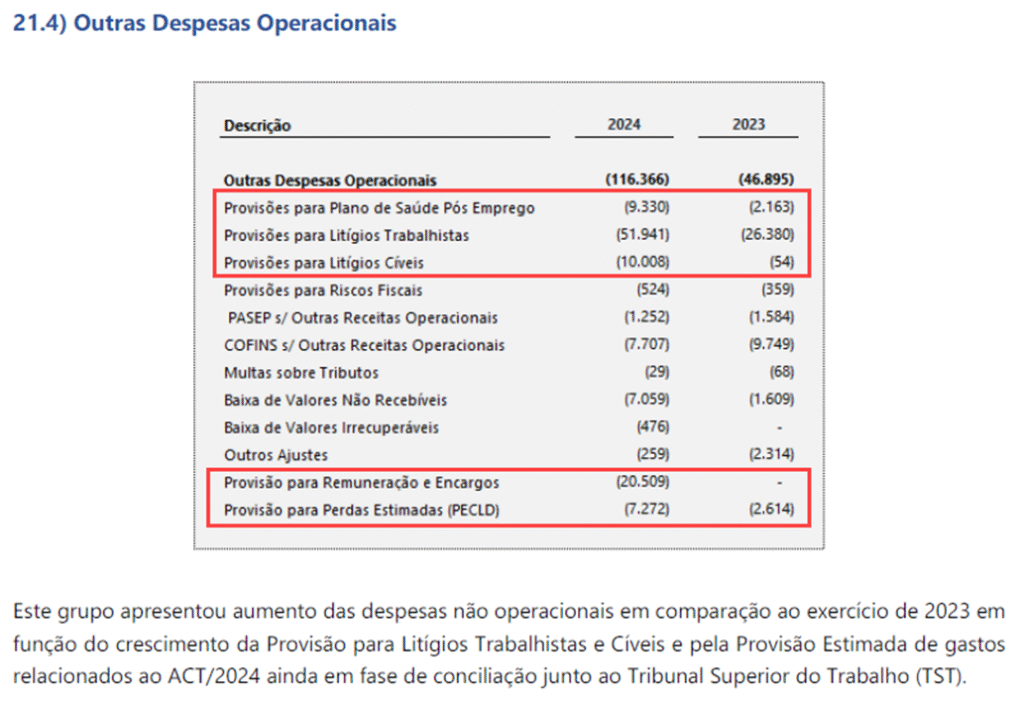

A abertura das contas na Nota Explicativa mostra que o aumento na rubrica de Outras Despesas Operacionais é principalmente composto por aumento de provisões:

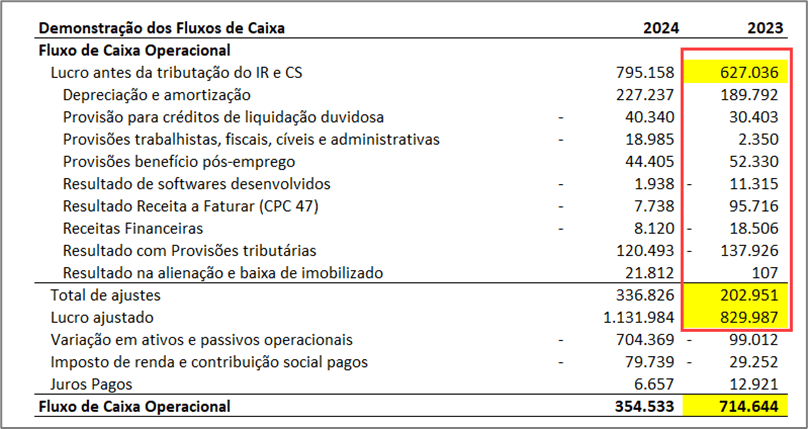

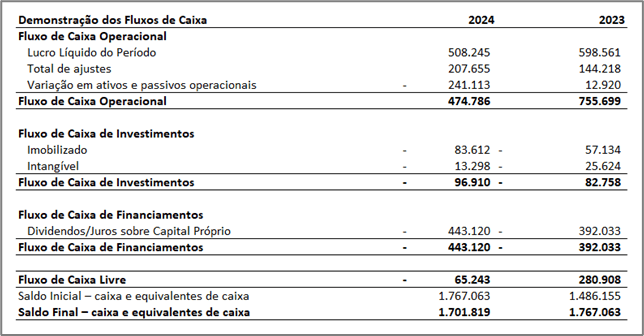

Com o resultado líquido no período de R$ 508,2 milhões (margem líquida de 26%), a Dataprev teve uma geração de caixa operacional de R$ 474,8 milhões.

O fluxo de caixa de investimentos foi de R$ 96,9 milhões investidos em ativo imobilizado e intangível.

Por fim, no fluxo de financiamentos a empresa distribuiu R$ 443,1 milhões de dividendos à União e ao INSS (acionistas da companhia).

ABFG – ANUAL 2024

Não é necessário reformular as Demonstrações Financeiras da ABGF para análise, pois a empresa não recebe subvenções do governo e seu resultado não apresenta essa distorção.

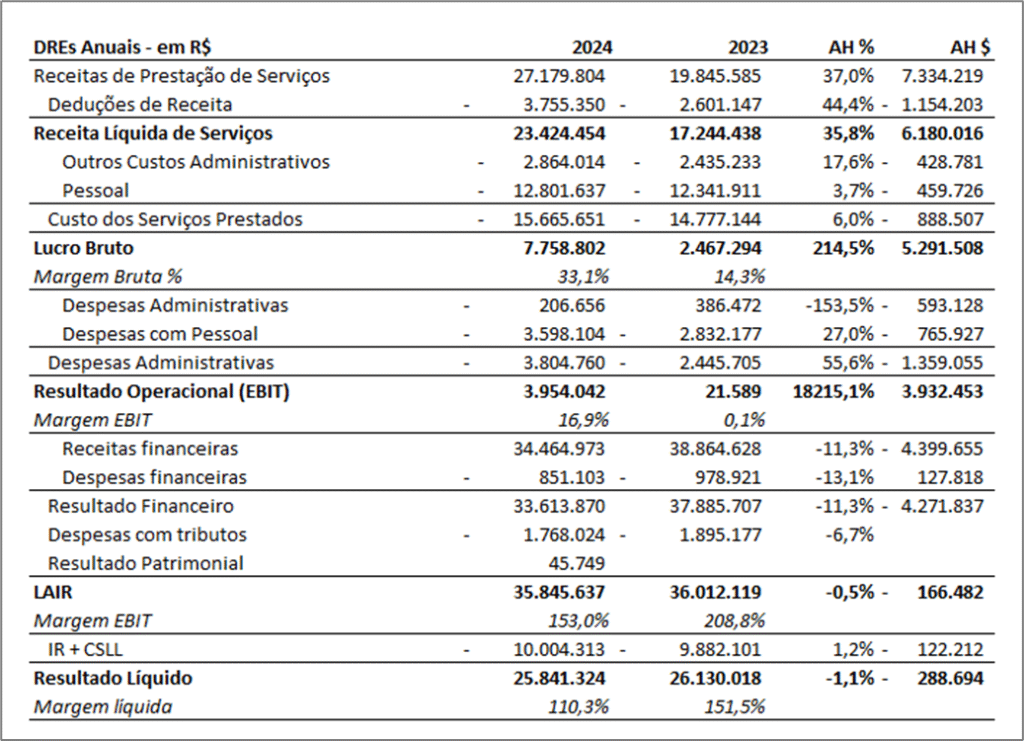

A receita teve um crescimento expressivo de 35,8% (+R$ 6,2 milhões), enquanto os custos cresceram apenas 6% (+R$ 888,5 mil), o que levou a Margem Bruta a passar de 14,3% para 33,1%.

Segundo a empresa, houve um aumento dos serviços prestados devido à repactuação da prestação de serviços com o MDIC em julho/2024.

Apesar de ter tido um aumento expressivo na Margem EBIT (operacional) devido ao aumento de Receita e Margem Bruta, passando de 0,1% em 2023 para 16,9% em 2024, a abertura dos gastos traz informações importantes:

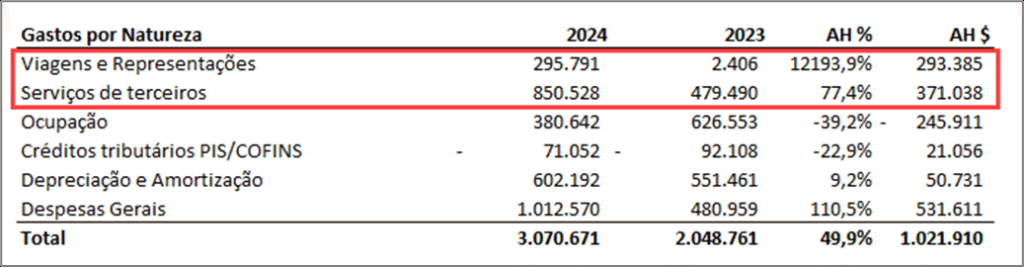

Os Gastos com Viagens e Representações aumentaram em R$ 293 mil reais, sendo que em 2023 era uma rubrica irrelevante.

Os Serviços de Terceiros aumentaram 77,4%, passando para R$ 850,5 mil em 2024.

As Despesas Gerais, segundo Nota Explicativa 19, tem sua maior variação explicada por uma reversão de provisão judicial.

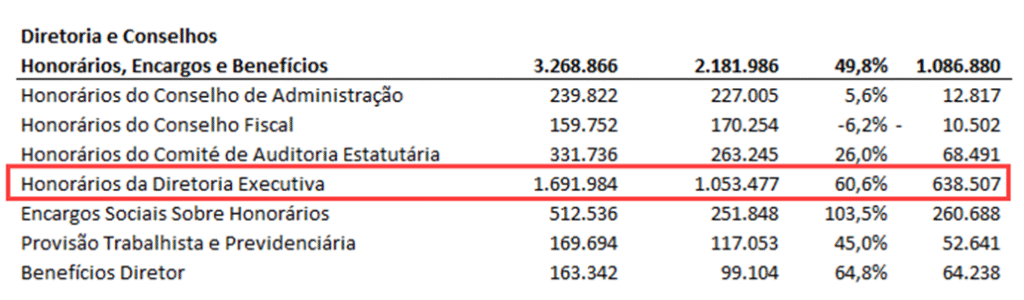

Nos Gastos com Pessoais, destaca-se o aumento nos Honorários da Diretoria Executiva, passando de R$ 1 milhão em 2023 para R$ 1,7 milhões em 2024 (+60,6%, ou seja, R$ 638,5 mil).

Este aumento corresponde a 58,7% do aumento total nos gastos com Honorários, Encargos e Benefícios da diretoria e conselhos.

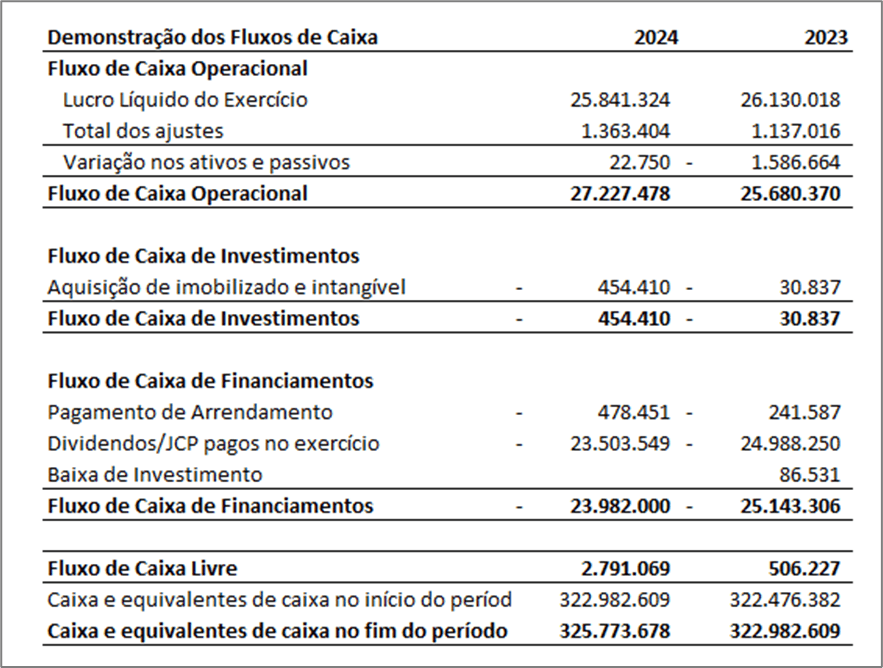

O resultado líquido positivo leva a uma geração operacional de caixa de R$ 27,2 milhões.

O fluxo de investimentos mostra uma saída de R$ 454,4 mil para aquisição de imobilizado e intangível e, por fim, o fluxo de financiamentos mostra o pagamento de R$ 23,5 milhões em dividendos e JCP à União.

Um destaque interessante da ABGF é o valor alto recebido em Receitas Financeiras (R$ 34,5 milhões).

Este valor se justifica pelo alto montante que a empresa conserva em Caixa e Equivalentes de Caixa (R$ 325,8 milhões).

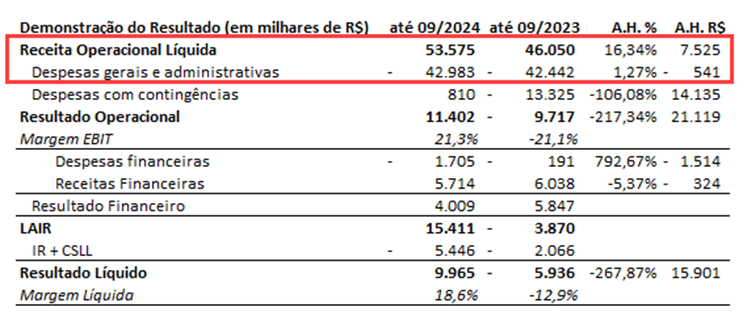

CEASA MINAS – PARCIAL ATÉ 09/2024

A análise é do resultado parcial pois até o fechamento do relatório a empresa não divulgou o resultado anual de 2024. Não recebeu subvenções. A empresa não distribuiu dividendos.

Lucro de R$ 9,96 milhões até setembro de 2024, reverteu um prejuízo que teve até setembro de 2023 que foi R$ 5,9 milhões.

O principal ponto positivo para reverter o prejuízo anterior foi um crescimento de 16,34% na receita do período (R$ 7,5 milhões).

As despesas estão sob controle, o crescimento foi de apenas 1,27% das despesas totais.

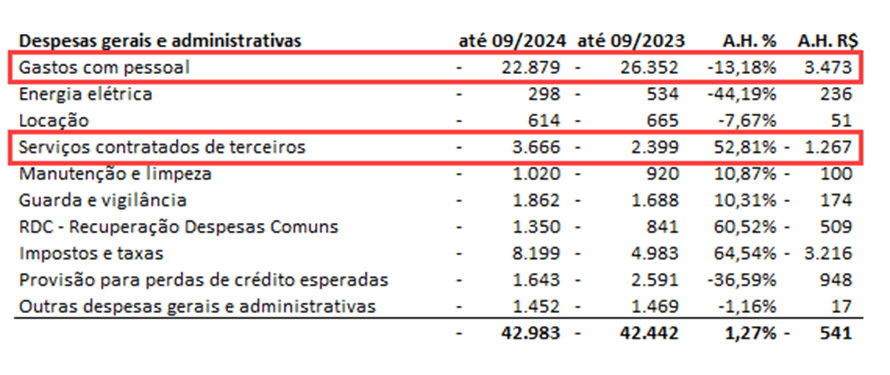

Despesas com pessoal teve queda de 13,2% (caiu R$ 3,5 milhões no período).

Teve um aumento em Serviços contratados de terceiros de 52,8% (aumentou R$ 1,3 milhões no período).

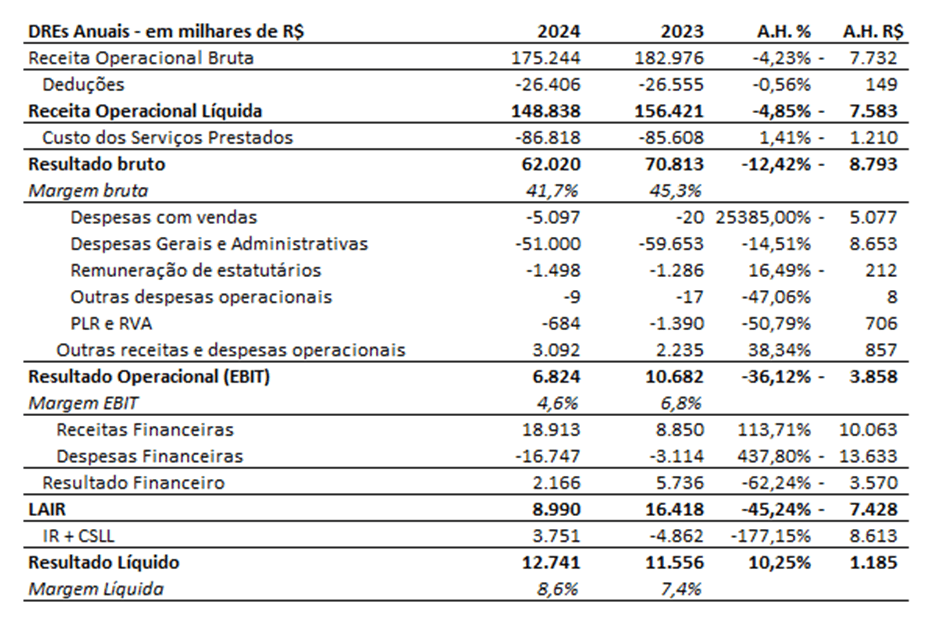

CEAGESP – ANUAL 2024

Não recebeu subvenções, deu lucro de R$ 12,7 milhões no ano e não distribuiu dividendos.

Margem de lucro líquido 8,6%.

Queda na margem bruta de 45,3% para 41,7%, motivada principalmente pela queda de receita de armazenagem.

Custos e Despesas com Pessoal aumentaram menos que a inflação, portanto um aumento normal.

Teve um aumento mais alto em Despesas com Serviços de Terceiros (28,4% – de R$ 3,5 milhões para 4,5 milhões, um aumento de R$ 1 milhão).

Essa conta é menos representativa em relação ao todo e inclui: serviço de limpeza, serviços de terceiros, serviço de processamento de dados, locação de móveis equipamentos e veículos e encargos sociais de empregados terceirizados.

PPSA – ANUAL 2024

Não recebeu subvenções, deu lucro de R$ 28,8 milhões no ano e distribuiu R$ 8,08 milhões de dividendos.

Margem de lucro líquido 25,5%, em queda em relação a 2023 porém ainda uma margem expressiva.

A margem bruta ficou estável, com uma pequena queda.

A queda mais expressiva foi na Margem Operacional (EBIT), de 29,4% para 23,3%.

Isso ocorreu porque, apesar de um crescimento de receita de 2,05% e da manutenção da Margem Bruta, as despesas cresceram cerca de 13% de 2023 para 2024.

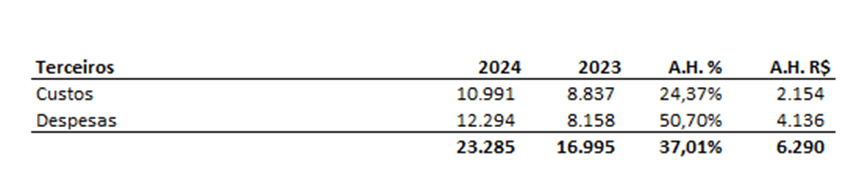

Tanto em Custos quanto em Despesas, a principal variação foi em Serviços de Terceiros.

Essa conta subiu 24,37% em custos e 50,7% em Despesas, resultando em um aumento total de 37%.

Os gastos com Pessoal, por outro lado, tiveram crescimento abaixo da inflação, o que sugere ganho de eficiência da mão de obra.

Por fim, a PPSA distribuiu R$ 8 milhões em dividendos, conforme o fluxo de caixa de financiamentos:

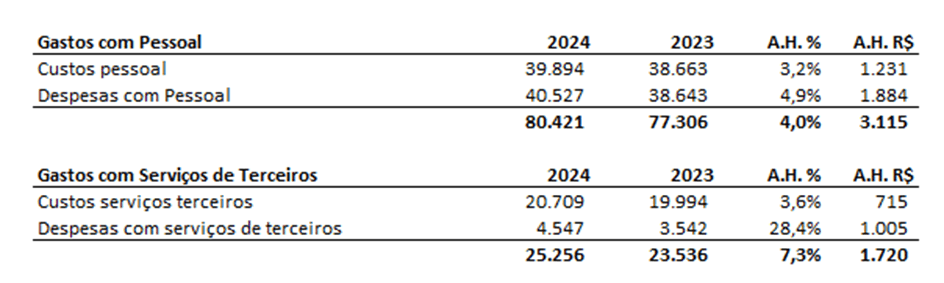

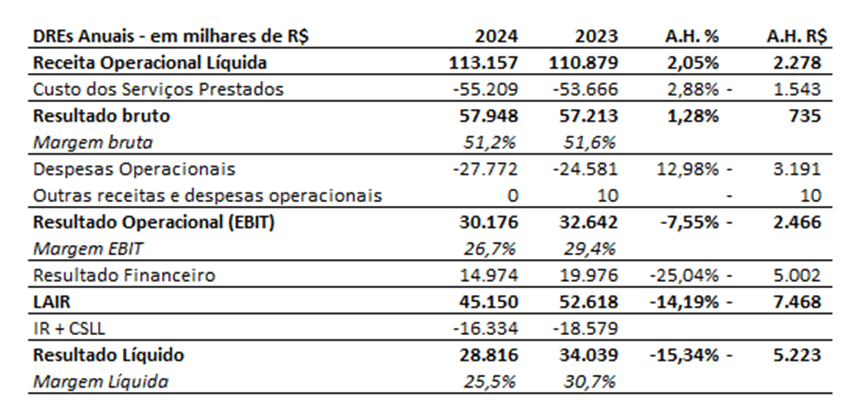

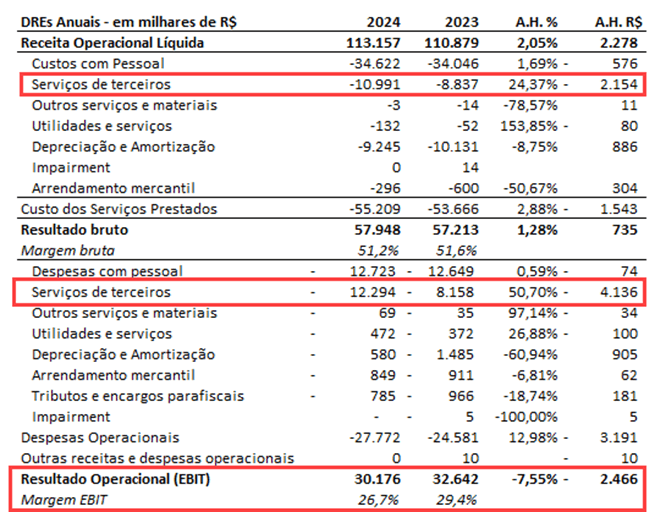

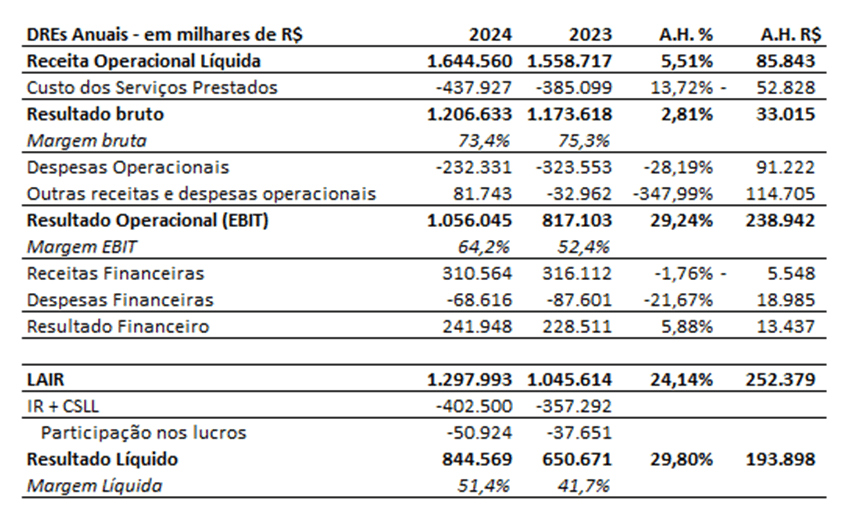

PORTO DE SANTOS – ANUAL 2024

Não recebeu subvenções, deu lucro de R$ 844,6 milhões no ano e distribuiu R$ 154,5 milhões de dividendos.

A margem de lucro líquido foi 51,4%, superior a 2023 (41,7%), bastante influenciada por queda em Demandas Judiciais e por um ajuste positivo nos ativos devido ao término de um contrato de arrendamento (Outras Receitas Operacionais: R$ 125,3 milhões), que levou a um aumento expressivo da Margem Operacional (EBIT) de 52,4% para 64,2%.

Ainda que se faça o ajuste e se considere esta receita como Não Operacional, a margem EBIT segue saudável em 56,6%.

Os gastos com Pessoal subiram 10,1% no período, sendo 9,6% em Custos e 11,12% em Despesas. Em ambos os casos, o crescimento foi acima da inflação de 2024 e acima do crescimento da Receita.

Por fim, o Porto de Santos distribuiu R$ 154,5 milhões em dividendos, conforme Fluxo de Caixa de Financiamentos: