Ontem teve reunião do COPOM e a decisão foi manter a taxa de juros em 15% a.a.

Como sempre volta a discussão de quem está se beneficiando com isso, resolvi ir olhar o relatório da dívida pública federal para ver a composição atualizada (set/2025) de credores.

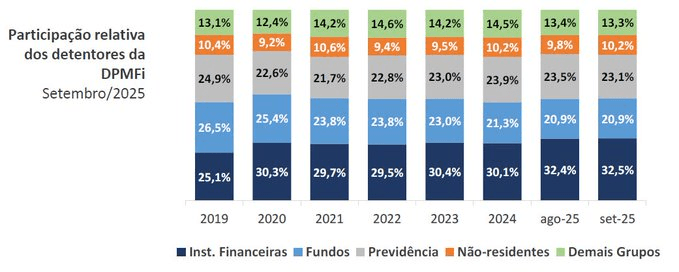

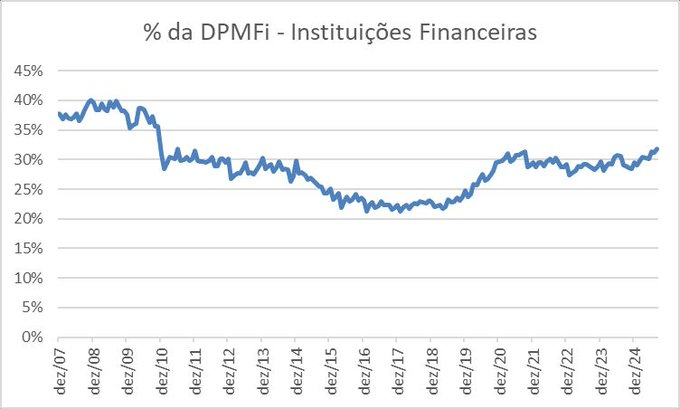

A maior parte da dívida emitida está nas mãos de instituições financeiras (32,5%).

Este valor é acima da média histórica desde 2007 (29,5%) e o pico desde nov/2010.

“TUDO DINHEIRO INDO PRA BANQUEIRO QUE NÃO QUER TOMAR RISCO!”

Mais ou menos.

Os bancos recebem juros quando compram títulos públicos, mas a motivação para a compra não é exatamente essa.

As instituições financeiras mantêm títulos públicos em carteira por outros motivos também:

1) Cumprir exigências de capital e liquidez.

O valor que o BCB exige que as instituições mantenham de reserva (compulsório) fica aplicado em títulos públicos federais, por exemplo.

2) Gestão de caixa.

Sabe aquele investimento automático do valor que fica em conta corrente?

Então, ele é aplicado num CDB de curtíssimo prazo – ou seja, o cliente emprestando para o banco.

Como é dinheiro que precisa de liquidez imediata, o banco investe também em ativos seguros e de alta liquidez.

3) Operações no mercado secundário.

É a negociação de títulos entre instituições financeiras.

Parte disso também está ligado à gestão de caixa dos bancos.

Por exemplo, com operações compromissadas, onde o banco vende um título a outra IF com compromisso de recompra em data futura.

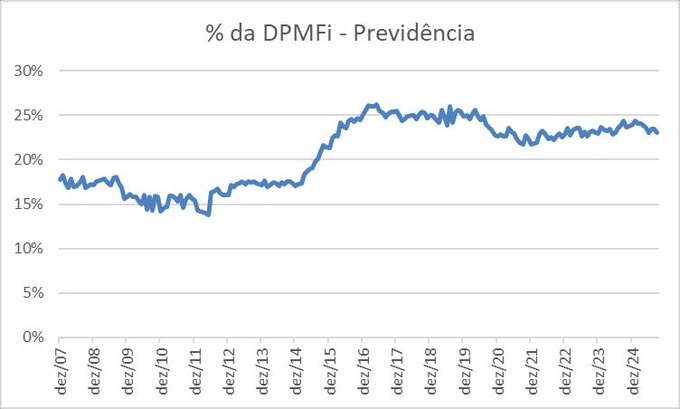

Em segundo lugar vem a previdência, com 23,1% de participação.

Esses são principalmente os fundos de pensão, que buscam (ou deveriam buscar) investimentos de longo prazo para casar com suas obrigações futuras.

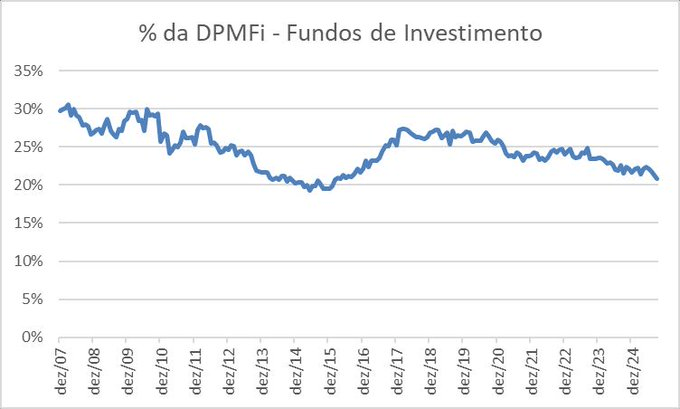

Logo depois vêm os fundos de investimento, com 20,9% de participação.

Esta rubrica inclui fundos de investimento regidos pela CVM, excluídas as aplicações de instituições financeiras, entidades de previdência, investidores não-residentes, governo e seguradoras.

Os beneficiários finais destes títulos são pessoas físicas e jurídicas que investem nos fundos de investimento, que por sua vez compra os títulos públicos.

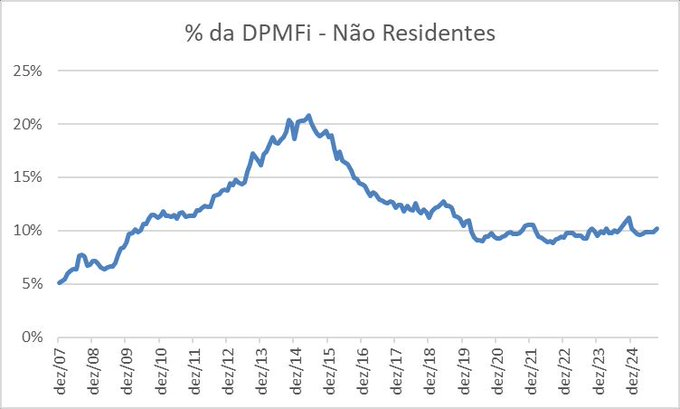

Os Não-Residentes, que são os investidores estrangeiros, detêm 10,2% da dívida.

Em setembro, o estoque nas mãos desses investidores aumentou R$ 25,6 bilhões.

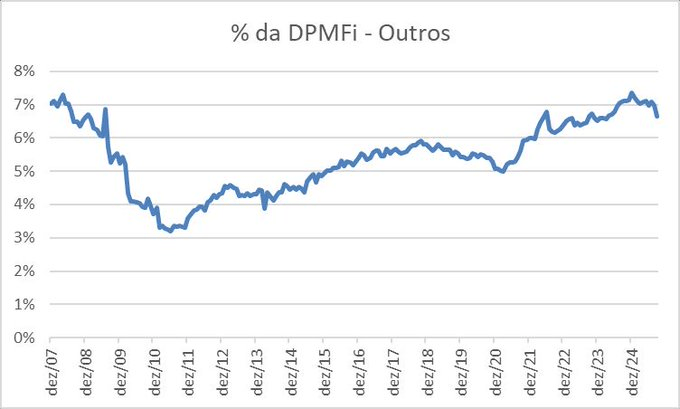

A conta Outros, que detêm 6,7% da DPMFi, é a que inclui, entre outras coisas, o programa Tesouro Direto.

Ou seja, é nessa rubrica que entram as aplicações que o investidor faz diretamente no Tesouro Nacional.

Os outros grupos menores (como seguradoras e o próprio governo) completam a parcela restante.

Em resumo:

Instituições financeiras: 32,5%

Previdência: 23,1%

Fundos: 20,9%

Estrangeiros: 10,2%

Outros: ~13,3%

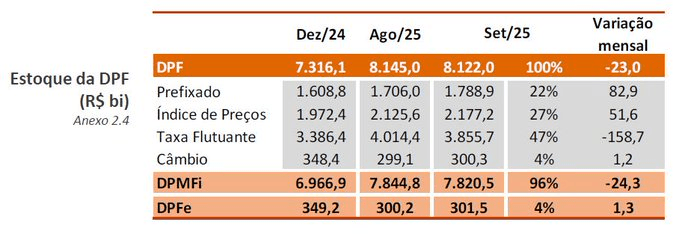

No total, a dívida interna (DPMFi) representa cerca de 96% da DPF, sendo a parte externa (DPFe) apenas 4%.