Apesar de estarmos quase em julho, semana passada fui olhar os resultados trimestrais dos Correios.

Dada a evolução no ano passado, eu não tinha grandes expectativas, mas não esperava o que vi:

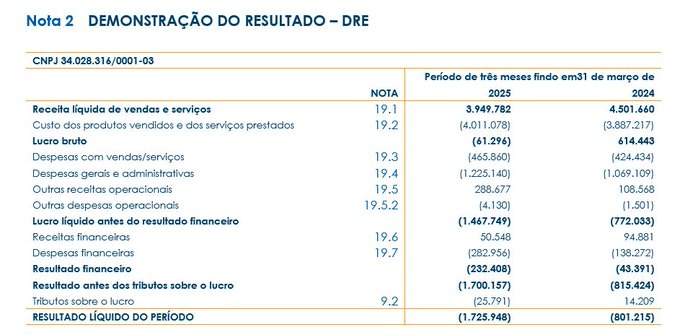

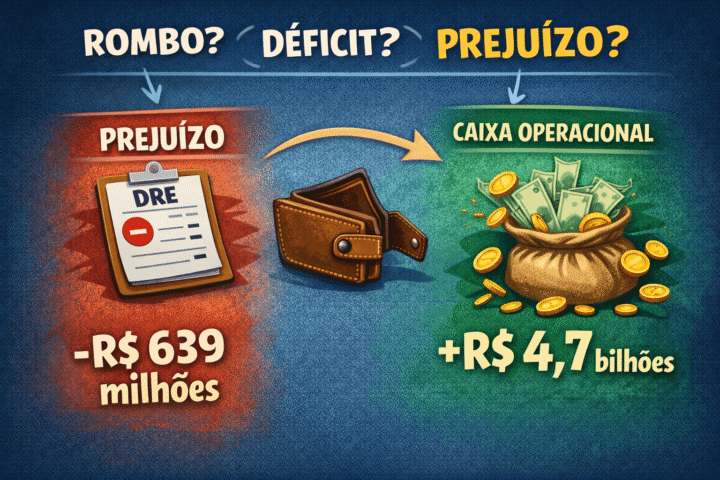

O prejuízo mais que dobrou comparando com 1T2024.

O prejuízo do Correios no primeiro trimestre de 2025 foi R$ 1,73 bilhões.

Isso é 115% a mais do que o mesmo período de 2024, quando o prejuízo foi de R$ 801,2 milhões.

Um aumento de R$ 924 milhões no prejuízo é preocupante – mas tem mais.

Para ter uma ideia de proporção: o prejuízo de 3 meses é 66,6% do prejuízo TOTAL de 2024.

E a piora não para por aí.

O Correio começou 2025 com Margem Bruta negativa.

Ou seja: o faturamento não é nem suficiente para cobrir o custo do serviço prestado.

Essa queda de Margem Bruta tem duas origens, e no caso dos Correios as duas aconteceram juntas:

Queda na Receita e aumento nos Custos.

Vamos dividir a análise.

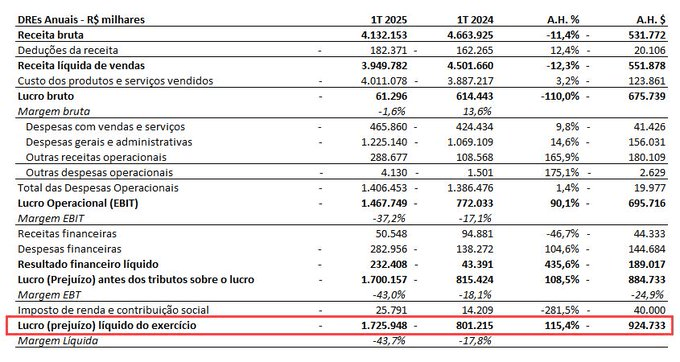

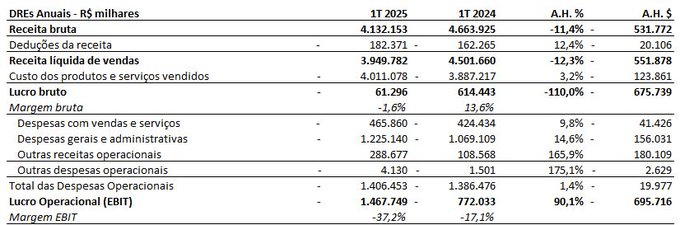

A Receita Bruta caiu 11,4%, puxada principalmente por queda nas receitas classificadas como Internacional – uma queda de 58,4% (R$ 552,3 milhões).

Essa queda, sim, faria sentido ser por conta de programas como Remessa Conforme e “Taxa das Blusinhas”.

Tem uma questão de prazo aí a ser considerado, que alguém do ramo pode esclarecer melhor.

Considerando só Internacionais:

A queda 1T2024 vs 1T2023 (portanto depois da Remessa Conforme) foi de 3,6%.

A queda do anual 2024 vs anual 2023 (portanto depois de RC e do aumento da Taxa das Blusinhas) foi de 12%.

Ou seja: aparentemente o impacto será maior em 2025.

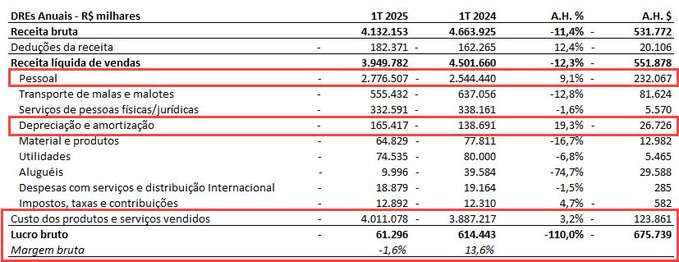

Depois disso, tem os Custos.

Apesar da queda de 12,3% na Receita Líquida, os custos aumentaram em 3,2%.

O destaque: Pessoal: +9,1% (R$ 232,1 milhões).

Outro custo que subiu muito foi Depreciação e Amortização (+19,3%) – sem efeito caixa, e em valores absolutos o crescimento é bem menos representativo (R$ 26,7 milhões).

Isso leva a Margem Bruta dos Correios a despencar de 13,6% (já era baixa) para -1,6%.

O Resultado Bruto é negativo: – R$ 61,3 milhões.

Ainda que ajuste pela Depreciação, a Margem Bruta é mínima: 2,6%.

Praticamente break even, sem nem chegar nas despesas.

Olhando o DRE, já dá para ver que as despesas não trazem boas notícias.

As Despesas com Vendas e Serviços cresceram 9,8% (R$ 41,4 milhões).

As Despesas Administrativas cresceram 14,6% (R$ 156 milhões).

Apesar de parecer que no total as Despesas Operacionais só cresceram 1,7%, isso é bastante distorcido por uma Reversão de Contingências (R$ 225 milhões, não recorrente) dentro de Outras Receitas.

Em Despesas com Vendas e Serviços, os maiores destaques são:

Remuneração de Unidades Terceirizadas: +5,4% (R$ 22,1 milhões)

Provisão de Perdas: +R$ 19,8 milhões

Perdas: +R$ 6 milhões

A Nota Explicativa justifica o aumento na RUT pelo aumento de receita – suponho que seja o aumento de Encomendas, de 3,6%.

Não fica claro nas Notas de onde vem a variação de Perdas e Provisão de Perdas.

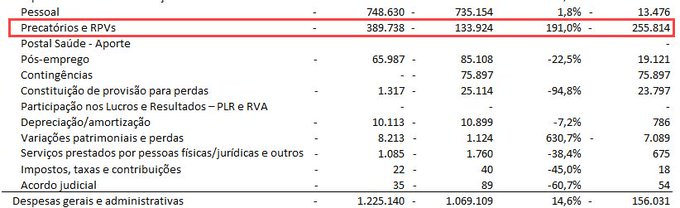

Nas Despesas Gerais e Administrativas, uma surpresa:

O principal aumento não foi em Despesas com Pessoal, que aumentou 1,8% (+R$ 13,5 milhões).

O principal aumento foi em Precatórios e RPVs: R$ 255,8 milhões (191%).

A empresa justifica isso nas Notas Explicativas dizendo que reflete a liquidação de obrigações judiciais, especialmente ações trabalhistas.

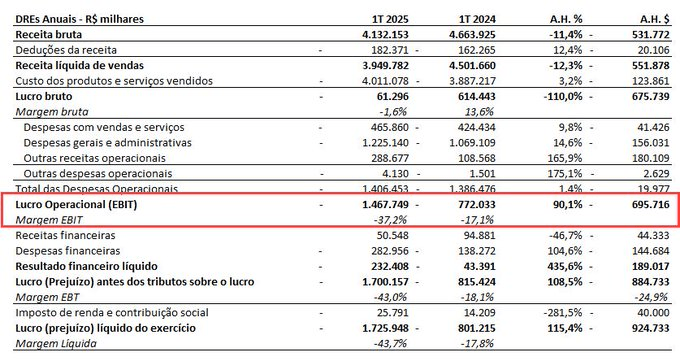

A queda nas Receitas e o aumento nos Custos e Despesas, mesmo considerando o crédito de reversão de provisões, leva a um Resultado Operacional negativo de R$ 1,47 bilhões no 1o trimestre de 2025.

Isso equivale a um aumento de 90% no prejuízo operacional em relação ao 1o trimestre de 2024.

A Margem Operacional foi negativa em 37,2%, uma piora de 20 p.p.

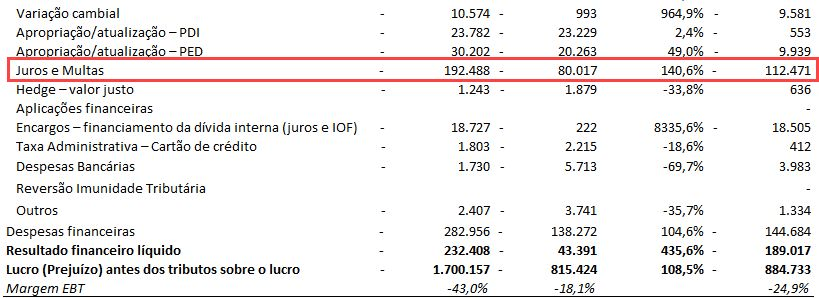

Depois disso, vem o resultado financeiro.

Como esperado, as receitas financeiras caíram, pois o caixa e as aplicações tiveram resgates em 2024 para cobrir a necessidade de caixa operacional.

Por outro lado, as Despesas Financeiras dispararam – em especial Juros e Multas, com aumento de R$ 112,5 milhões (140,6%).

O motivo?

Os Correios estão atrasando pagamentos de impostos e encargos trabalhistas.

A própria Nota Explicativa diz.

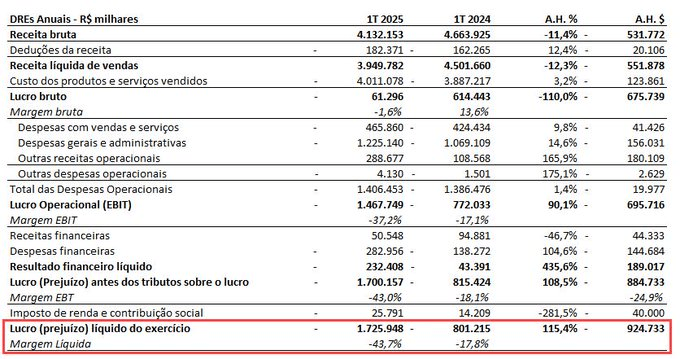

Tudo isso leva a empresa a registrar um prejuízo líquido de R$ 1,7 bilhões no 1o trimestre de 2025.

Isso é mais que o dobro do prejuízo do 1o tri de 2024 (R$ 801,2 milhões).

É um aumento de R$ 924,7 milhões – sim, quase R$ 1 bi.

“MAS É INVESTIMENTO!!”

Eu já expliquei, mas eu sou paciente.

Explico de novo.

INVESTIMENTO NÃO ENTRA NA DRE.

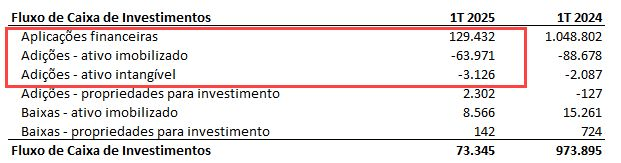

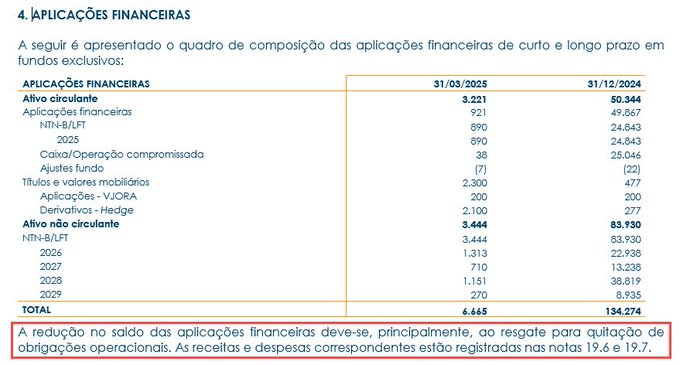

Vejam os investimentos dos Correios em 2025.

Primeiro: o saldo líquido é de resgate.

A empresa resgatou (mais) aplicações financeiras para cobrir o caixa.

Segundo: investimento em imobilizado e intangível foi de R$ 67 milhões.

BEM LONGE dos R$ 1,7 bi de prejuízo.

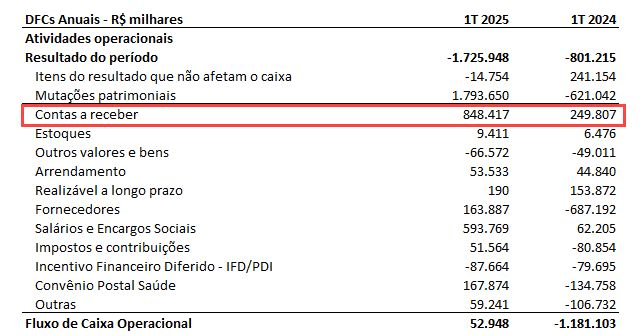

“MAS RESGATOU POUCO PERTO DO ANO PASSADO. O PREJU NÃO FOI MAIOR?”

É. Vejam o motivo.

A empresa “gerou” caixa operacional em contas muito específicas.

Contas a receber: está recebendo mais cedo dos clientes.

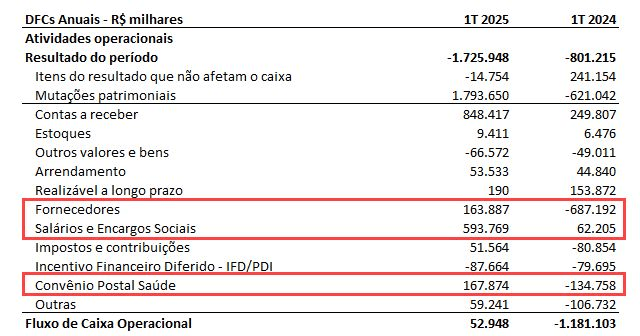

Agora a parte triste.

A geração de caixa dos Correios também veio de:

Fornecedores

Salários e Encargos Sociais

Convênio Postal Saúde

“E DAÍ?”

Daí que isso significa, em todos os casos, que o caixa operacional gerado pelos Correios veio de pedalar fornecedores, funcionários e encargos, e pagamento de benefícios.

A própria empresa diz.

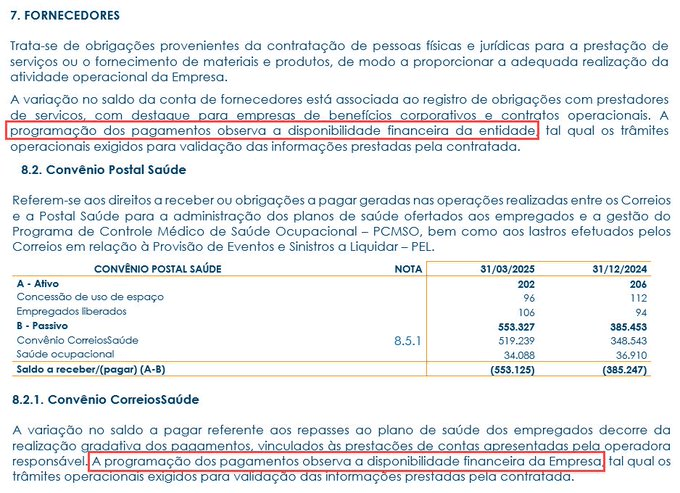

Vejam as Notas Explicativas dizendo que “a programação dos pagamentos observa a disponibilidade financeira da Empresa”.

Eu unifiquei as Notas para facilitar a visualização.

Essa Nota eu deixei separada porque achei particularmente grave e simbólica.

A empresa está atrasando Encargos Trabalhistas – INSS.

Será regularizado “de forma gradativa, com créditos tributários e parcelamento”.

Ou seja, o caixa operacional gerado vem de pedalar passivos no balanço.

Não é sustentável.

Depois disso, ainda foi necessário resgate de aplicações, o que leva a mais um problema – e prometo que está no fim.

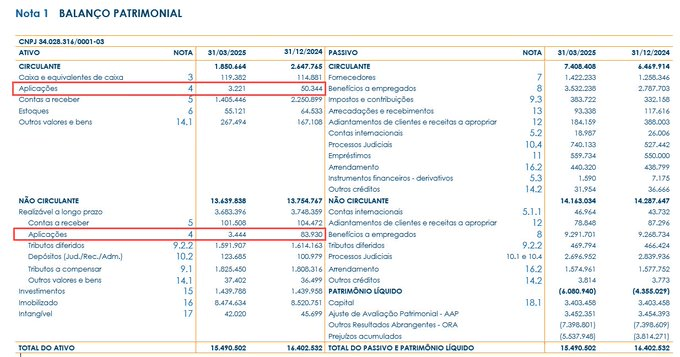

Vejam o Balanço Patrimonial dos Correios.

Destaquei a diminuição dos saldos de aplicações, tanto de Curto Prazo (“Circulante”) quanto Longo Prazo (“Não Circulante”).

De R$ 134 milhões em 31/12/2024, sobraram R$ 6,7 milhões em 30/03/2025.

“MAS TEM UMA LINHA DE INVESTIMENTOS ALI.”

Sim, são imóveis de propriedade da empresa.

Não adianta grande coisa para gerar caixa no curto prazo.

RESUMO DOS CORREIOS:

A Receita caiu, especialmente internacional.

Custos com Pessoal subiram 9%.

Margem Bruta negativa.

Despesas Financeiras crescendo (e tendem a crescer mais se a dívida seguir aumentando).

Geração de caixa operacional vem de pedalar pagamentos.

Investimentos NÃO justificam prejuízo.

Reserva financeira secando.

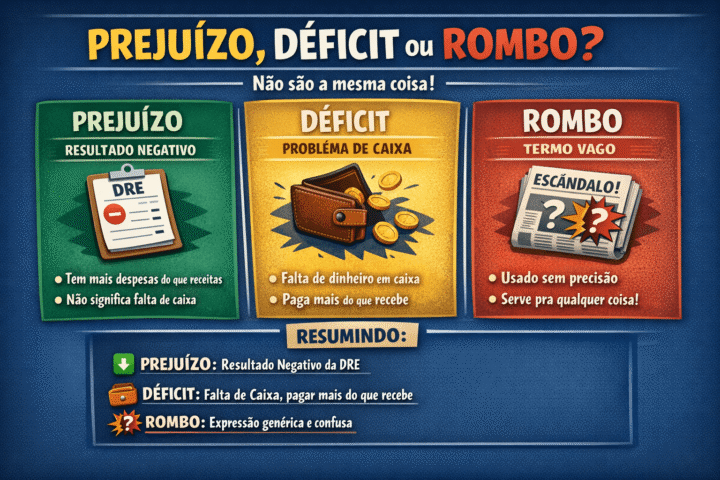

[…] pelo post dos Correios, resolvi trazer para cá o tuíte final do fio com a explicação sobre a Margem […]

[…] 1 trimestre de 2025 […]

[…] já postei aqui várias vezes, é um conjunto de […]