Acabei de ler uma matéria na BBC dizendo que o vencedor do Nobel de Economia de 2008, Paul Krugman, teria dito que o Brasil “pode ter inventado o futuro do dinheiro com o Pix”.

Será que tudo que ele fala para de pé?

Antes de mais nada:

Sim, o PIX é uma inovação importante desenvolvida e viabilizada pelo BCB.

Sim, é importante para a “bancarização”.

Sim, é eficiente, rápido, etc.

O ponto não é esse.

Eu fui ler o artigo original, e a questão é que Krugman mistura categorias e faz comparações que não fazem sentido.

Nas imagens do post, coloco o original – a tradução está transcrita.

Em um determinado momento, Krugman afirma o seguinte:

“Compare os 93% de brasileiros que usam o Pix com os 2%, isso mesmo, 2% de americanos que usaram criptomoedas para comprar algo ou fazer um pagamento em 2024”, diz o economista.

Essa comparação não tem pé nem cabeça.

PIX é um meio de pagamento oficial, lastreado na moeda nacional, com integração total ao sistema bancário.

A pessoa que quer pagar algo com PIX não precisa criar conta em corretora, não precisa comprar moeda, se preocupar com conversão, armazenamento, “wallet” nem nada disso.

Ela simplesmente paga em reais.

Além disso, praticamente todos (seja PF ou PJ) aceitam PIX – completamente diferente de querer pagar algo em criptomoedas, mesmo as mais famosas.

Ou seja: não só o pagador precisa superar toda a barreira para comprar criptos, ele também tem que encontrar um fornecedor/credor que aceite.

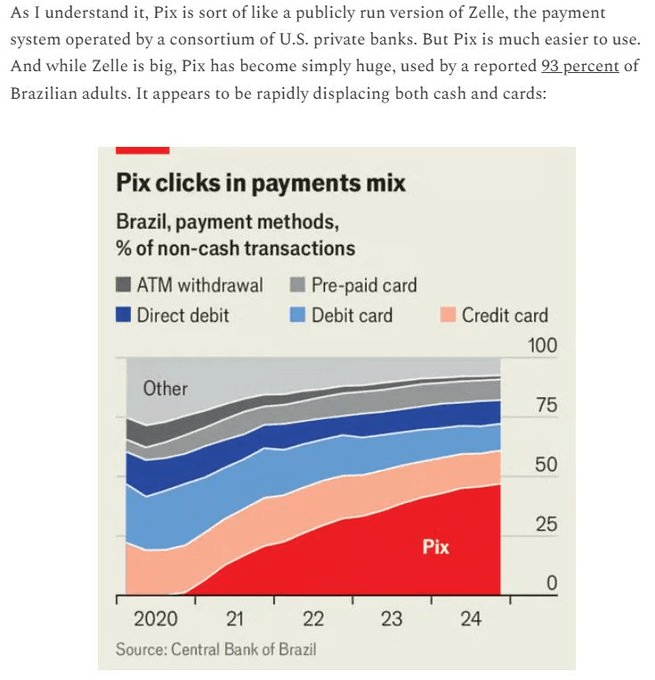

O interessante é que logo antes, o Krugman faz a comparação adequada (com o Zelle), mas só parcialmente:

“Krugman escreve que ‘pelo que entendi, o Pix é uma espécie de versão pública do Zelle, o sistema de pagamento operado por um consórcio de bancos privados americanos’.

Mas o Pix é muito mais fácil de usar. E, embora o Zelle seja grande, o Pix se tornou simplesmente enorme, sendo usado por 93% dos adultos brasileiros. Parece estar rapidamente substituindo dinheiro em espécie e cartões”, diz.”

O interessante é:

Ele compara 93% de usuários de PIX contra 2% de criptomoedas (de forma inadequada), mas não fala o percentual de americanos que usa o Zelle (o que seria a comparação adequada).

Eu ainda não achei uma fonte confiável para o percentual de americanos usando Zelle – talvez seja um dado mais difícil de achar e por isso Krugman não citou.

De toda forma, não muda o fato: a comparação entre PIX e cripto como formas de pagamento alternativas não faz sentido.

Mais adiante, tem um comentário (sem embasamento) que chega a ser engraçado (e trágico) para qualquer um que more no Brasil, especialmente em capitais:

“Ah, e usar o PIX não cria incentivo para sequestrar pessoas e torturá-las até que entreguem suas chaves de criptografia.”

Eu não posso dizer (e até onde pesquisei, não tem estudo sobre isso) que o PIX aumentou sequestros-relâmpago e golpes.

Mas dizer que “PIX não cria incentivo” para sequestros/sequestros-relâmpago é completamente diferente.

Evidência disso é a quantidade de ferramentas para mitigar riscos – limites de valores de transferência à noite, gente que tem “celular do banco” etc.

Alguns elogios do Krugman têm mérito, sim:

O PIX é excelente e é amplamente usado.

Por outro lado, não me parece ser a resposta ao título do artigo dele:

“O Brasil inventou o futuro do dinheiro?”

Talvez, se ele estivesse falando do DREX (ainda em desenvolvimento), o argumento do artigo todo tivesse mais força para responder à pergunta do título.

Mas o PIX é o “presente” dos pagamentos, e não dá para confundir meio de pagamento com moeda digital.