Uma pergunta natural depois do prejuízo trimestral da Petrobras (e da queda do lucro anual) é sobre a saúde financeira da empresa.

Será que a Petrobras tem algum risco de liquidez?

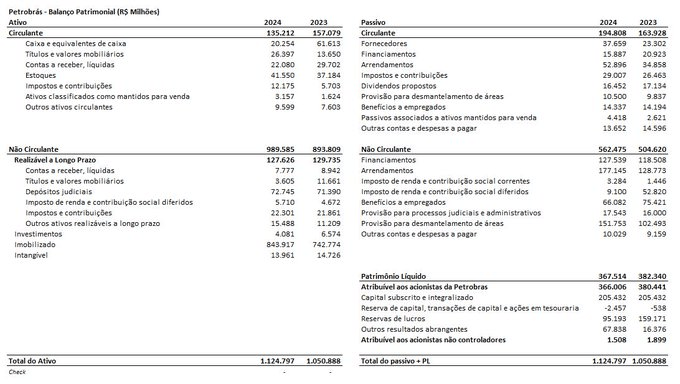

Para responder a essa pergunta, fui dar uma olhada no Balanço Patrimonial.

A primeira coisa que fui olhar é como a Petrobras está em relação à liquidez e gestão de capital de giro.

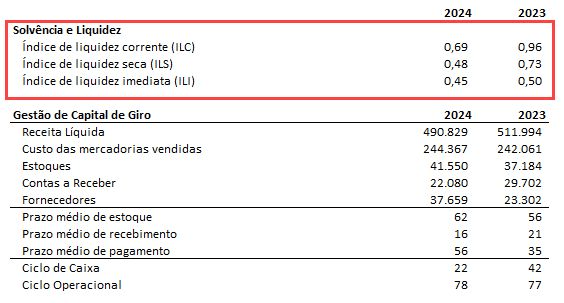

O primeiro passo foi olhar os índices de liquidez.

Todos os índices caíram, sendo que o Índice de Liquidez Corrente se distanciou do que é usualmente desejado (entre 1,0 e 1,5).

Isso ocorreu principalmente devido ao consumo de caixa para investimentos (falo disso no artigo anterior).

Lembrando: o ILC indica quanto de bens e direitos de curto prazo a empresa tem para pagar obrigações de curto prazo.

Mas tem algum sinal no próprio balanço de que a queda nos índices não foi operacional?

Sim.

Vejam que a queda do ILI (que desconsidera caixa) é bem menor que as outras – ou seja, o principal ponto foi o caixa.

Se olharem os ativos e passivos operacionais, vão ver que a movimentação indica uma gestão eficiente de capital de giro.

Isso também está no artigo anterior, na parte do DFC – Fluxo Operacional.

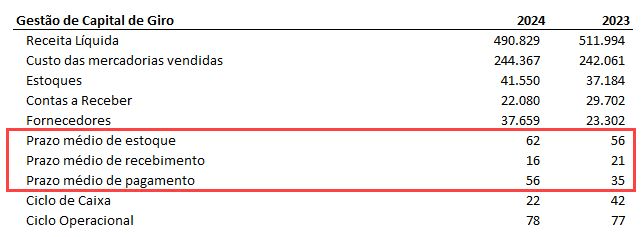

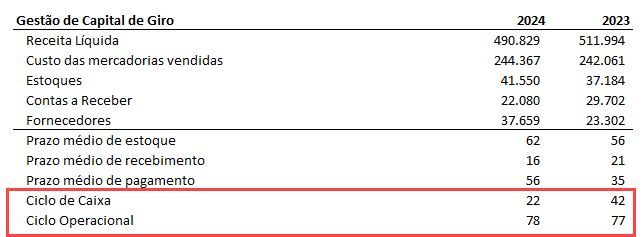

E também dá para ver pelos indicadores de capital de giro. Vou falar um por um, e a consequência.

1) Prazo médio de estoque: a Petrobras aumentou seu prazo de estoque, o que significa mais dinheiro parado. Quanto menor o prazo, melhor – piorou.

2) Prazo médio de recebimento: a empresa está recebendo mais rápido, portanto financiando menos os clientes. Quanto menor o prazo, melhor – melhorou.

3) Prazo médio de pagamento: a Petrobras está levando mais tempo para pagar seus fornecedores, ou seja, está sendo financiada. Quanto maior o prazo, melhor – melhorou.

A consequência: A empresa reduziu seu ciclo de caixa de 42 para 22 dias, ou seja, está financiando sua operação por 20 dias a menos (o que é bom).

Isso ainda que tenha mantido praticamente o mesmo ciclo operacional.

Ou seja: o aumento do prazo de estoque foi compensado pela redução no prazo de recebimento e aumento no prazo de pagamento.

Ou seja (2): operacionalmente, na gestão do capital de giro, está tudo sob controle.

Mas um problema sério que a Petrobras teve no passado foi o aumento da dívida.

Como está agora?

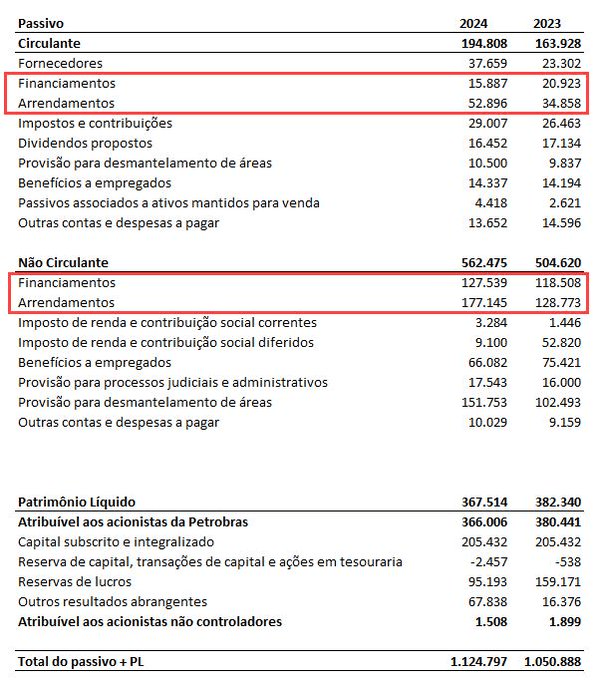

Para ver isso, eu separei o que é Passivo Financeiro.

Eu considerei os Passivos de Arrendamento como dívida, pois a contrapartida está no Imobilizado, portanto considero que a natureza se aproxima mais de dívida do que de passivo operacional.

Em resumo:

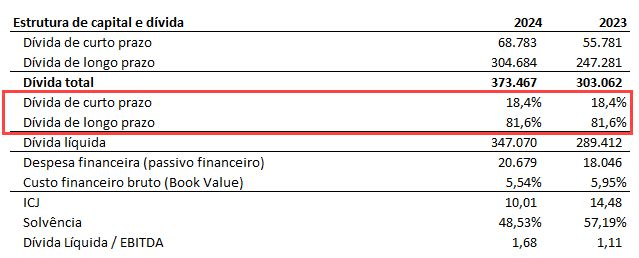

A dívida da Petrobras ainda está sob controle, apesar de uma piora (pequena, até agora) nos indicadores.

A concentração da dívida ficou estável e ainda é majoritariamente de longo prazo – o que faz sentido, dadas as possibilidades de captação da empresa.

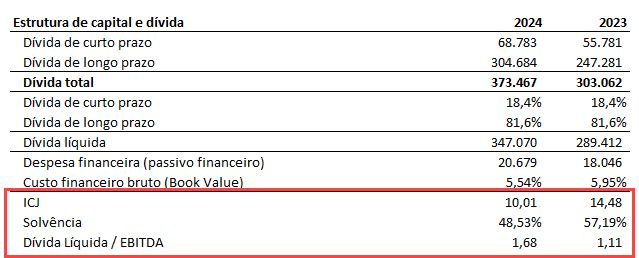

Apesar da piora no Índice de Cobertura de Juros (EBITDA/Juros) e na Solvência (PL/Capital de Terceiros), os índices de risco ainda estão bem controlados.

O próprio índice de DívLiq/EBITDA mostra uma relação saudável.

Mas e aí? Só correr pro abraço?

Não.

Como vimos no artigo sobre os resultados, a margem vem caindo e houve um consumo de caixa em 2024.

Pode ser algo pontual, mas vai ser importante acompanhar os próximos trimestres para ver se não está começando uma tendência de deterioração.

2 Comments

Marcelo

As imagens não estão carregando

Daniel Pecanka de Andrade

Resolvido! Obrigado por avisar.